創業を考えている方にとって、「日本政策金融公庫」や「創業融資」といったキーワードは聞いたことがあるかもしれませんが、具体的な内容を説明できる方は少ないかもしれません。

本記事では、日本政策金融公庫が提供する創業融資制度について、初心者向けに徹底解説しています。いつか起業したいと考えている方、これから起業する方にとって、必ず知っておくべき情報を整理しておりますので、ぜひ最後までご覧ください!

なお、わたしたち「Business Jungle 創業計画書作成」と一緒に創業計画書を作成したい方は、いつでもご連絡ください。日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきます!

創業計画書の作成はこちら⇒ Business Jungle 創業計画書作成

.png)

本記事の監修 松浦英宗(まつうらえいしゅう)

創業・事業成長に必要なサービスをオールインワンで提供するBusiness Jungleの代表。

外資系戦略コンサルティング会社(アーサー・ディ・リトル・ジャパン)などにおいて、事業戦略立案や事業計画作成に関する豊富な経験を有する。

日本政策金融公庫の創業融資の概要

創業期の方(新たに事業を始める方または事業開始後税務申告を2期終えていない方)は、営業実績が乏しいなどの理由により資金調達が困難な場合が少なくありません。このような状況を踏まえ、日本政策金融公庫では、創業融資を通じて幅広い方の創業・スタートアップを重点的に支援しています。

特に、日本政策金融公庫は政府系の金融機関であるため、民間の金融機関と比べて「利益」よりも「日本の発展」に重きを置いています。そのため、融資条件が民間の金融機関よりも優しい場合が多く、融資を考える多くの起業家にとって最初の選択肢になります。

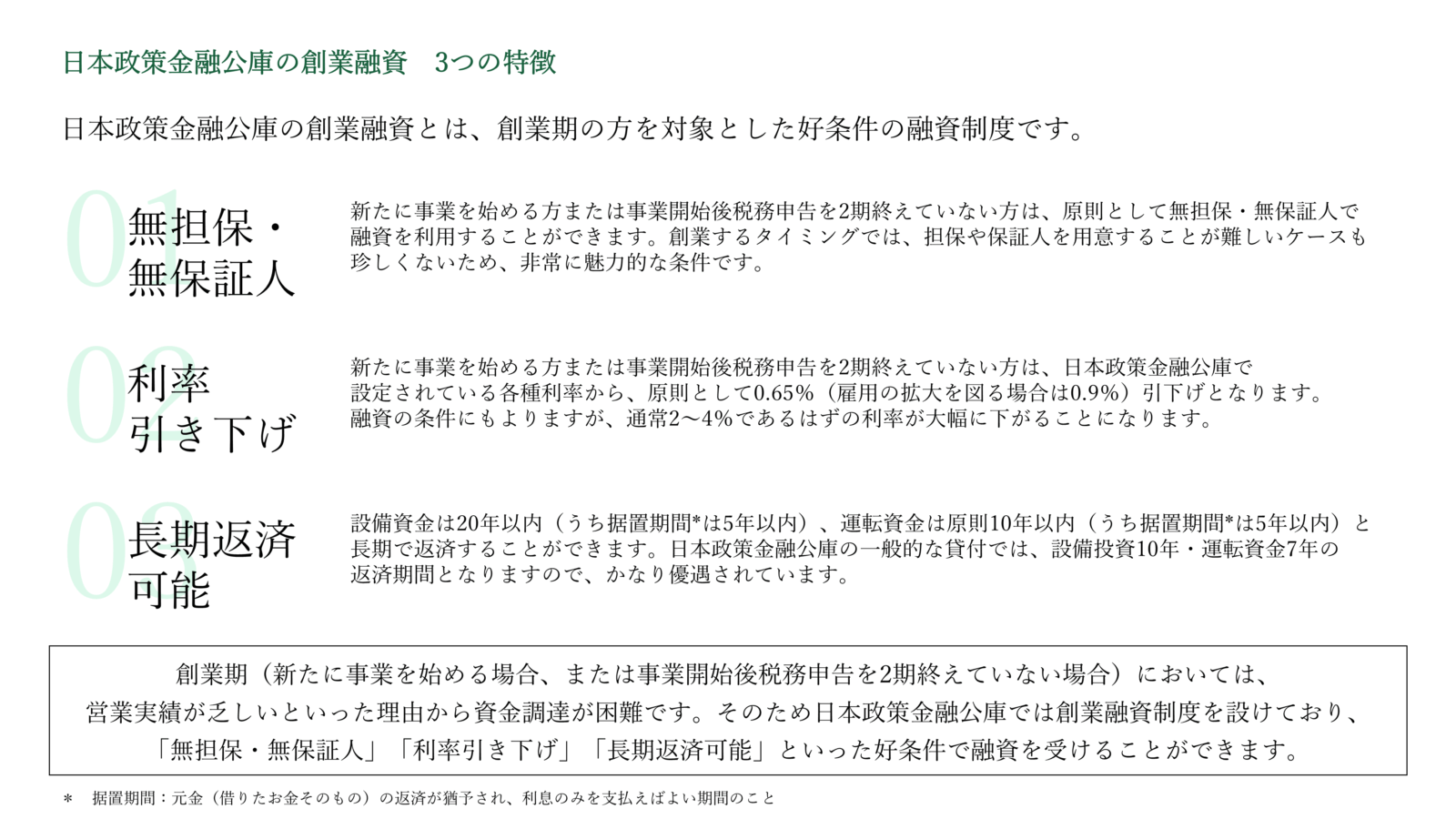

日本政策金融公庫の創業融資 3つの特徴

ちなみに、日本政策金融公庫の創業融資は、民間企業の融資制度、あるいは日本政策金融公庫が提供している他の融資制度と比較してどのような特徴があるのでしょうか。創業融資制度について深掘りする前に、3つの特徴を整理しておきます。

まず、無担保・無保証人融資であること。

新たに事業を始める方または事業開始後税務申告を2期終えていない方は、原則として無担保・無保証人で融資を利用することができます。創業するタイミングでは、担保や保証人を用意することが難しいケースも珍しくないため、非常に魅力的な条件です。

次に、利率が一律0.65%引下げられること。

新たに事業を始める方または事業開始後税務申告を2期終えていない方は、日本政策金融公庫で設定されている各種利率から、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げとなります。融資の条件にもよりますが、通常2~4%であるはずの利率が大幅に下がることになります。

最後に、長期で返済可能であること。

設備資金は20年以内(うち据置期間*は5年以内)、運転資金は原則10年以内(うち据置期間*は5年以内)と長期で返済することができます。日本政策金融公庫の一般的な貸付では、設備投資10年・運転資金7年の返済期間となりますので、かなり優遇されています。

* 据置期間とは、元金(借りたお金そのもの)の返済が猶予され、利息のみを支払えばよい期間のことを指します。

こうした条件は、新たに事業を始める方または事業開始後税務申告を2期終えていない方に当てはまります。融資を受けたいと考えており、かつ融資基準を満たすことができるのであれば、真っ先に「日本政策金融公庫の創業融資」に挑戦すべきということが言えるでしょう。

創業融資の基礎となる「新規開業・スタートアップ支援資金」

日本政策金融公庫の融資にはさまざまな制度がありますが、大半の方が利用することになるのは「新規開業・スタートアップ支援資金」という制度。

創業期の方(新たに事業を始める方または事業開始後税務申告を2期終えていない方)は、この制度を利用することによって、先に述べた有利な条件を適用することができるようになります。

制度内容を簡単に整理すると以下の表のようになりますが、細かな内容についてはこの後の章で1つずつ詳しく見ていきましょう!

新規開業・スタートアップ支援金の概要

| 項目 | 説明 |

| ①利用できる方 | 新たに事業を始める方または事業開始後おおむね7年以内の方 ※本制度自体は創業期*以外でも利用可能だが、創業期の場合は有利な条件を適用可能 |

| ②資金の使いみち | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| ③融資限度額 | 7,200万円(うち運転資金4,800万円) |

| ④返済期間 | ・設備資金20年以内(うち据置期間5年以内) ・運転資金10年以内(うち据置期間5年以内) |

| ⑤担保・保証人 | 顧客の希望を踏まえて決定 ※創業期*の場合は、原則として原則無担保・無保証人で利用可能 |

| ⑥利率 | 基準利率(通常2~4%)があるが、条件を満たせば特別利率を適用可能 ※創業期*の場合は、基準利率から0.65%(雇用の拡大を図る場合は0.9%)引き下げ |

| ⑦併用できる特例制度 | ・創業支援貸付利率特例制度 ・経営者保証免除特例制度 ・設備資金貸付利率特例制度(東日本版) ・賃上げ貸付利率特例制度 |

* 創業期:新たに事業を始める方または事業開始後税務申告を2期終えていない方

①利用できる方

「新たに事業を始める方または事業開始後おおむね7年以内の方」が、新規開業・スタートアップ支援資金制度を活用できます。

本制度自体は創業期(新たに事業を始める方または事業開始後税務申告を2期終えていない方)以外でも利用可能ですが、創業期の場合は有利な条件を適用可能することができるようになります。

日本政策金融公庫にはさまざまな融資制度があり混乱してしまいますが、創業期の方も、創業期でない方も、基本的に利用することになるのは新規開業・スタートアップ支援資金制度。そのうえで、創業期であれば有利な条件を適用することができると覚えておきましょう。

②資金の使いみち

「新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金」として活用可能です。

設備資金と運転資金に使用できるのであれば、大半の用途は満たすことができるため、使いみちに大きな制約はないと捉えて大丈夫でしょう。

③融資限度額

「7,200万円(うち運転資金4,800万円)」まで融資を受けることができ、多額の資金にまでチャレンジすることができます。

もちろん、まったく実績がない方が大きな金額を申し込んでも審査落ちする可能性が非常に高いです。しかしながら、数百万を申し込む方が大半であるため、多くの方にとっては実績について大きく警戒する必要もないかと思います。そもそも、創業期(新たに事業を始める方または事業開始後税務申告を2期終えていない方)においては、実績の作りようがありません。

一方、自己資金については注意を払う必要があります。日本政策金融公庫から融資額の目安は公表されていませんが、一般的には融資希望額に対して3分の1程度の自己資金は用意しておくべきと言われます。自己資金がないのに多額の融資を申し込むと、「本当に返済できるのか?」と融資担当者が疑問に思ってしまうことは、容易にイメージできると思います。

④返済期間

「設備資金20年以内(うち据置期間5年以内)、運転資金10年以内(うち据置期間5年以内)」の返済期間が設定されています。

ちなみに、設備資金とは事業に長期的な資産を導入するための一時的な支出(機械や車両の購入など)を指し、運転資金は事業を継続するために日々発生する継続的な支出(仕入れや人件費など)を指します。

一般的な創業融資制度が5年程度、最大でも10年程度での返済が基本であることを踏まえると、非常に余裕を持った返済期間を設定していることが分かります。加えて、据置期間と呼ばれる、元金(借りたお金そのもの)の返済が猶予され利息のみを支払えばよい期間も十分に設定されているため、融資を受けたもののすぐに返済に追われるということもないでしょう。

⑤担保・保証人

「顧客の希望を踏まえて決定」となります。

しかしながら、創業期の場合は、原則として原則無担保・無保証人で利用可能であり、創業したてでモノ・ヒトに頼ることができない方にとっては非常に魅力的に映るはずです。

⑥利率

「基準利率(通常2~4%)があるが、条件を満たせば特別利率を適用可能」です。

この利率は考え方が非常に難しいのですが、簡単に整理すると次のように考えていけばよいということになりますので、それぞれ詳しく見ていきましょう。

(1)特別利率が適用される条件を満たしているか確認する

(2)担保有無・会社設立タイミングなどから該当する利率を判断する

(3)併用できる特例制度を確認して最終的な利率を特定する

(1)特別利率が適用される条件を満たしているか確認する

まずは、下記表に基づいて、特別利率(A, B, Cのいずれか)が適用されるかを確認します。これらの特別利率が適用されない場合は、基準利率が適用されます。多くの方は、基準利率が適用されるはずです。

| 特別利率が適用される条件 | 適用される利率 |

| 1.女性の方、35歳未満または55歳以上の方 2.外国人起業活動促進事業における特定外国人起業家の方で新たに事業を始める方 3.創業塾や創業セミナーなど(産業競争力強化法に規定される認定特定創業支援等事業)を受けて新たに事業を始める方 4.「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定を行い、認定経営革新等支援機関(税理士、公認会計士、中小企業診断士など)による指導および助言を受けている方 5.地域おこし協力隊の任期2年目以降の方または任期終了後1年以内の方であって、同隊として活動した地域で新たに事業を始める方 6.Uターン等により地方で新たに事業を始める方 ※東京圏(東京都、埼玉県、千葉県及び神奈川県)のうち条件不利地域以外に居住または勤務している方が東京圏以外の道府県または東京圏の条件不利地域で新たに事業を始める場合に対象となります。 | [特別利率A] ただし、次のいずれかに該当する方は、[特別利率B] ・左記3に該当する女性の方 ・左記3に該当する35歳未満の方 ・左記5に該当する過疎地域で新たに事業を始める方 ・左記6に該当する過疎地域で新たに事業を始める方 |

| 7.日本ベンチャーキャピタル協会の会員(賛助会員を除く。)等または中小企業基盤整備機構もしくは産業革新投資機構が出資する投資事業有限責任組合等から出資を受けている方(見込まれる方を含む。) 8.新しい地方経済・生活環境創生交付金を活用した起業支援金の交付決定を受けて新たに事業を始める方 | [特別利率B] |

| 9.新しい地方経済・生活環境創生交付金を活用した起業支援金および移住支援金の両方の交付決定を受けて新たに事業を始める方 | [特別利率C] |

| 10.技術・ノウハウ等に新規性がみられる方 ※次のいずれかの事業を行う方が対象となります。 ・他企業において利用されていない知的財産権に係る技術を利用して行う事業 ・SBIR制度における指定補助金等または特定新技術補助金等の交付決定を受けて、開発した技術を利用して行う事業 ・新規中小企業者(エンジェル税制の一定の要件を満たす方)が行う事業 ・国の技術ニーズに関するフィージビリティスタディ調査等を踏まえて研究開発に取り組む事業 ・J-StartupプログラムまたはJ-Startup地域版プログラムに選定された方が取り組む研究開発やその事業化に関する事業(一定の要件を満たす方は特別利率、満たさない方は基準利率となります。) | [特別利率A]または[特別利率B]または[特別利率C] |

| 上記1.~10.に該当しない場合 | 基準利率 |

(2)担保有無・会社設立タイミングなどから該当する利率を判断する

次に、該当する利率を判断していきますが、担保有無や会社設立タイミングによって異なる利率が適用されるため、ご自身が希望する条件ごとに基準利率・特別利率(A, B, Cのいずれか)の数字を確認する必要があります。

創業融資を利用される方の大半は、「無担保で融資を利用される方(税務申告を2期終えていない方)」の利率が該当するはずです。

| 該当者 | 基準利率 | 特別利率A | 特別利率B | 特別利率C |

| 無担保で融資を利用される方(税務申告を2期終えている方) | 2.90~4.30% | 2.50~3.90% | 2.25~3.65% | 2.00~3.40% |

| 無担保で融資を利用される方(税務申告を2期終えていない方) | 2.80~4.20% | 2.40~3.80% | 2.15~3.55% | 1.90~3.30% |

| 有担保で融資を利用される方 | 1.90~3.90% | 1.50~3.50% | 1.25~3.25% | 1.10~3.00% |

| 災害貸付、東日本大震災復興特別貸付(震災セーフティネット関連を除く)、令和2年7月豪雨特別貸付(その他被害者を除く)または令和6年能登半島地震特別貸付(その他被害者を除く)を利用される方 | 2.00~3.40% | 1.60~3.00% | 1.35~2.75% | 1.10~2.50% |

※令和7年10月1日現在、年利%

(3)併用できる特例制度を確認して最終的な利率を特定する

ここまで来れば、後は特例的に適用できる制度を確認して、最終的な利率を特定するだけです。

適用可能な特例制度は下記の4種類がありますが、具体的な内容は次の章で解説させていただきます。

・創業支援貸付利率特例制度

・経営者保証免除特例制度

・設備資金貸付利率特例制度(東日本版)

・賃上げ貸付利率特例制度

⑦併用できる特例制度

それでは、併用できる4つの特例制度について見ていきましょう。これらの制度の利用条件に当てはまる場合、先に確認した利率が増減することになります。

創業支援貸付利率特例制度

まずは創業支援貸付利率特例制度です。

本制度は冒頭にもお伝えしたような、創業期の方(新たに事業を始める方または事業開始後税務申告を2期終えていない方)を対象とした利率低減制度です。創業を考えている方の多くに当てはまるはずです。

| 項目 | 説明 |

| 利用できる方 | 新たに事業を始める方または事業開始後税務申告を2期終えていない方 |

| 利率(年) | 各融資制度に定める利率-0.65% ただし、雇用の拡大を図る場合は、各融資制度に定める利率-0.9% |

| 担保・保証人 | 変更なし |

| その他 | 上記以外の融資条件は、各融資制度に定める条件が適用 |

経営者保証免除特例制度

経営者保証免除特例制度とは、会社が銀行などから融資を受ける際に、経営者本人(社長など)が会社の借入金の返済を個人として保証することを免除する特例制度です。

中小企業では会社と経営者の資産や信用が密接に関係しているため、金融機関はリスクを抑える目的で経営者保証を求めることが一般的でした。しかし、以下条件に該当する場合は、利率は上乗せになってしまう場合があるものの、経営者保証が免除されるというメリットがあります。

「6.新たに事業を始める方または税務申告を2期終えていない方」も利用条件として登場しているので、利率が+0.2%になるものの、多くの創業者にとって利用できる制度になります。

| 項目 | 説明 |

| 利用できる方 | 次の1から7までのいずれかの要件を満たしており、経営状況等から借入返済が可能と見込まれる法人の方 1.税務申告を2期以上実施している方であって、次の(1)から(3)までの全ての要件を満たす方 (1)法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること。 ※事業上の必要が認められない法人から経営者への貸付金等がないことをいいます。 (2)公庫からの普通貸付または生活衛生貸付の借入がある場合は、取引状況に問題がないこと。 ※公庫とのお取引の返済に、遅延がないことをいいます。 (3)次のいずれかの要件を満たす方 ア 最近2期の決算期において、減価償却前経常利益が2期連続して赤字でないこと イ 直近の決算期において債務超過となっていないこと 2.物的担保の提供がある方であって、前1(1)の要件を満たす方 3.新たに事業を始める方または新規開業後おおむね5年以内の方で、かつ技術・ノウハウ等に新規性がみられる方等であって、前1(1)および(2)の要件を満たす方。なお、「新規性がみられる」とは、次のいずれかの事業を行う方をいいます。 ・知的財産権等を利用した事業 ・特定の補助金を活用した事業(ものづくり補助金等) ・VC・ファンドから出資を受けた事業 ・エンジェル税制対象企業が行う事業 ・J-StartupプログラムまたはJ-Startup地域版プログラムに選定された企業が行う事業 ・事業再構築補助金を活用した事業 ・新たな技術・サービス等を活用した事業で一定の成長性が認められるもの 4.取引金融機関において代表者保証の免除に関する協調対応が見込める方または取引金融機関から代表者保証を免除された借入の残高がある方 5.事業承継・集約・活性化支援資金または生活衛生事業承継・集約・活性化支援資金を利用される方 6.新たに事業を始める方または税務申告を2期終えていない方 7.ソーシャルビジネス支援資金を利用されるNPO法人の方 |

| 利率(年) | 「利用できる方」の1に該当する方 +0.3% (前1(3)のいずれの要件も満たす方は+0.2%) 「利用できる方」の2に該当する方 +0.2% (十分な物的担保の提供がある方は上乗せなし) 「利用できる方」の3または7に該当する方 +0.1% 「利用できる方」の4または6に該当する方 +0.2% 「利用できる方」の5に該当する方 上乗せなし |

| 担保・保証人 | ご融資にあたり、経営者の保証が免除 担保の提供の有無は、申込みの際に選択可能 |

| その他 | 上記以外の融資条件は、各融資制度に定める条件が適用 |

設備資金貸付利率特例制度(東日本版)

設備資金貸付利率特例制度(東日本版)は、福島地震において被災した地域を対象に、雇用の維持または拡大を伴う設備投資を行う場合に利率が低減される制度です。

創業融資は一般貸付として位置付けられており、一般貸付は本制度の適用条件に含まれているため、福島の被災地域での操業を考えている場合は、多くの方が対象となります。必ずチェックするようにしましょう。

| 項目 | 説明 |

| 利用できる方 | 次の融資制度で設備資金をご利用される方であって、福島復興再生特別措置法に定める避難指示・解除区域が所在した市町村において雇用の維持または拡大を伴う設備投資を行う方 (1)一般貸付 (2)特別貸付(挑戦支援資本強化特例制度(資本性ローン)、海外展開・事業再編資金および企業再生貸付の一部を除く。) (3)マル経融資(小規模事業者経営改善資金) (4)生活衛生貸付(生活衛生改善貸付を含む。) (5)東日本大震災復興特別貸付 ※福島県田村市、南相馬市、伊達郡川俣町、双葉郡広野町、同郡楢葉町、同郡富岡町、同郡川内村、同郡大熊町、同郡双葉町、同郡浪江町、同郡葛尾村および相馬郡飯舘村の復興に資する設備投資に限ります。 |

| 利率(年) | 各融資制度に定める利率-0.5% 利率の下限は0.3%(一部制度は0.05%) |

| 担保・保証人 | 変更なし |

| その他 | 記以外の融資条件は、各融資制度に定める条件が適用 |

賃上げ貸付利率特例制度

賃上げ貸付利率特例制度とは、賃上げを行った/行う予定のある事業者の利率を軽減する制度です。

雇用者を抱えており、かつその給与が経年で増加している場合は適用できる可能性があります。創業したばかりの方や、1人社長で取り組んでいる方は適用するのが難しいですが、念のため確認しておきましょう。

| 項目 | 説明 |

| 利用できる方 | 新たに事業を開始後3ヵ月以上の事業者であって、雇用者給与等支給額(注1)の総額が最近の決算期と比較して2.5%以上増加する見込みがある方(注2) (注1)雇用者に対する給与等の支給額のことをいいます。雇用者には、パート、アルバイトおよび日雇い労働者も含めますが、法人の役員および個人事業主の家族従業員は含めません。 (注2)最近の決算期において既に増加している方を含み、最近の決算期において雇用者給与等支給額の支出がない方を除きます。 |

| 利率(年) | 各融資制度に定める利率-0.5%(貸付日から2年間) 利率の下限は0.3% |

| 担保・保証人 | 変更なし |

| その他 | 上記以外の融資条件は、各融資制度に定める条件が適用 |

創業融資の流れ

ここまで、日本政策金融公庫の創業融資について確認してきましたが、実際に創業融資を申し込む際は、どのように進めていけばいいのでしょうか。

創業融資の基本的な流れは、①相談・申込→②面談→③融資→④返済という4ステップで進んでいきます。各ステップについて、最後に確認しておきましょう。

①相談・申込

まずは電話や窓口で創業融資に関する相談を行い、疑問点を解消します。そのうえで、下記必要書類を準備して、ホームページまたは郵送・来店により融資を申し込みます。

創業融資の申し込み時に必要な書類

新たに事業を始める方または事業開始後税務申告を終えていない方が必要になり得る書類

・ 創業計画書

事業開始後税務申告を終えている方が必要になり得る書類

・ 見積書(設備資金をお申込の方)

・ 企業概要書

・ 確定申告書・決算書(法人営業の方)

・ 申告決算書(個人営業の方)

いずれの場合も必要になり得る書類

・ 最近の試算表(法人営業の方で、事業開始後または税務申告後6ヵ月以上経過している場合)

・ 運転免許証(両面)、マイナンバーカード(表面のみ)またはパスポート(顔写真のページおよび 現住所等の記載のあるページ)

・ 法人の履歴事項全部証明書または登記簿謄本(法人営業の方)

・ 許認可証(飲食店など許可・届出等が必要な事業を営んでいる方)

・ 日本公庫電子契約サービス(国民生活事業)利用申込書(電子契約サービスをはじめてご利用になる方)

・ 送金先口座の預金通帳(表紙・見開き1ページ目)(電子契約サービスをはじめてご利用になる方)

・ 借入申込書(国民生活事業用)(郵送での手続きを希望される方)

申込の際は、ExcelやPDFなどの電子データで準備することを忘れないようにしましょう。なお、創業計画書、企業概要書、日本公庫電子契約サービス(国民生活事業)利用申込書および借入申込書(国民生活事業用)は、日本政策金融公庫ホームページからダウンロードできます。

②面談

資金の使いみちや事業の計画などについて、日本政策金融公庫の担当者が、融資申し込み者に対してヒアリングします。事業計画についての資料、営業状況や資産・負債の分かる書類などを準備のうえ、面談に臨んで質疑応答を行います。その際、店舗や工場を訪問する場合もあります。

相手は創業に関するプロであるため、申込の段階で創業計画書をはじめとする資料を作りこみ、自分の言葉として落とし込み、さまざまな質問に耐えられるようにしておくことが重要です。

③融資

面談を経て融資が決定された後、契約に必要な手続きが案内されます。契約手続きの完了後、融資金が銀行等の金融機関の口座へ送金されます。なお、契約手続きについては、日本公庫電子契約サービス(国民生活事業)を利用することになります。

④返済

返済は原則として月賦払いであり、契約内容に基づいて返済していくことになります。

さいごに

いかがでしたでしょうか。

本記事では、日本政策金融公庫の創業融資について、初心者向けに徹底解説させていただきました。

日本政策金融公庫の創業融資は、民間企業よりも好条件で融資を受けることができる非常に魅力的な制度です。創業を考えている方や、創業したばかりの方にとっては、資金を調達する際の最初の選択肢になるはず。本記事を参照して、ぜひ新たなチャレンジの実現に向けた追い風を手にしてください!

わたしたち「Business Jungle 創業計画書作成」は、勇気を出して創業しようとしている、あるいはすでに創業しているあなたを応援しています。

日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきますので、ぜひサービスページに遊びに来てください!

創業計画書の作成はこちら⇒ Business Jungle 創業計画書作成

目次