新たに事業を始める方、あるいは事業開始後税務申告を終えていない方が、日本政策金融公庫の創業融資を希望する場合、創業計画書を必ず作成する必要があります。

創業計画書とは、創業動機や事業計画について整理する公庫指定のフォーマットであり、日本政策金融公庫の担当者は主に創業計画書を参照して、融資の実行可否を判断することになります。

一見するとシンプルな内容であるため、自分で作成する方も多くいらっしゃいますが、やはり初めて事業を始める方・これまで事業計画を策定したことがない方にとっては、なかなかハードルが高く感じられてしまいます。

本記事では、そのような方々に向けて、創業融資の通過率から落ちる理由・対策、そして自分で作るメリット・デメリットまで幅広く解説させていただきます。それでは、さっそく見ていきましょう!

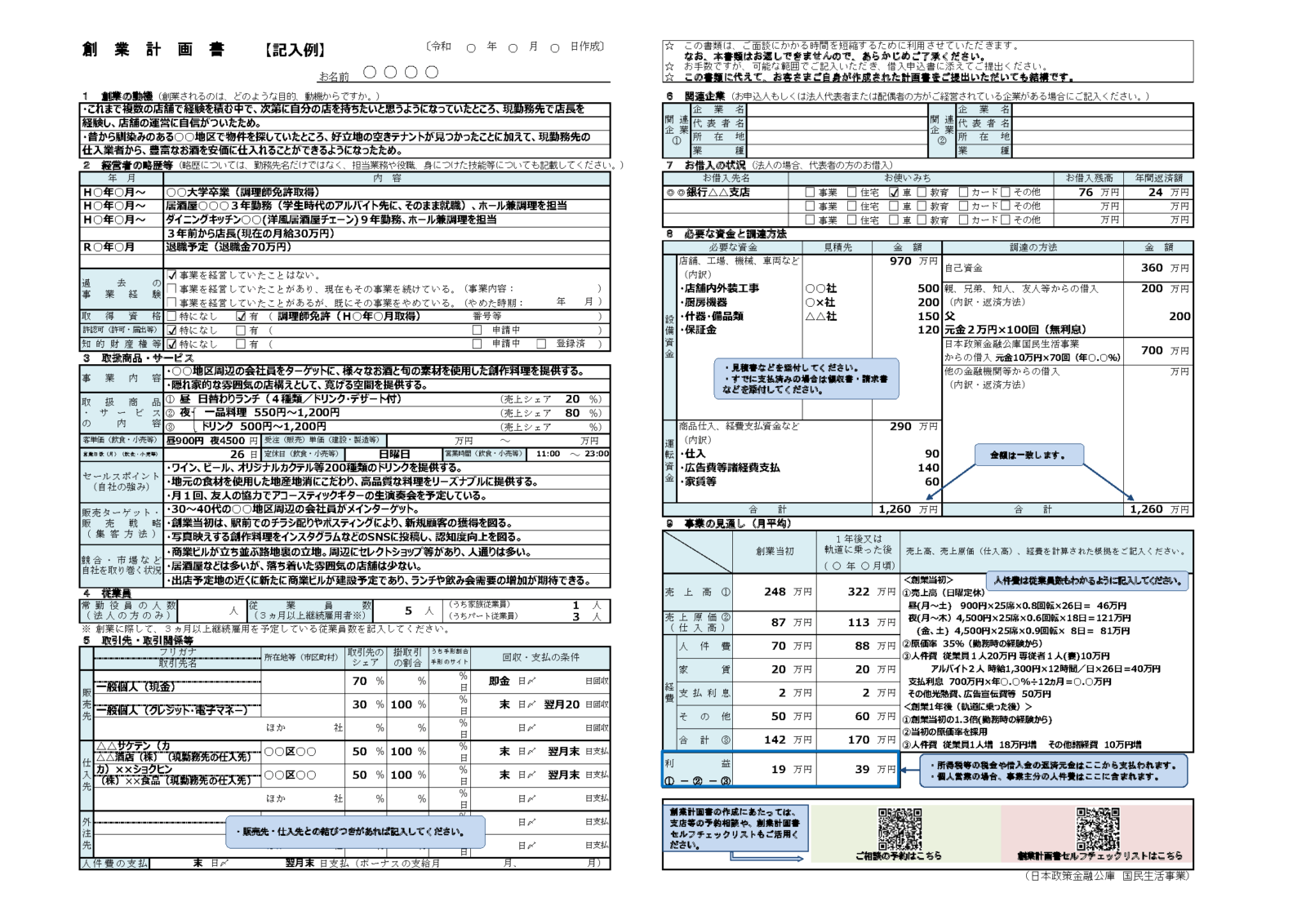

出所:日本政策金融公庫「各種書式ダウンロード 創業計画書記入例 洋風居酒屋」(https://www.jfc.go.jp/n/service/dl_kokumin.html)より引用

なお、わたしたち「Business Jungle 創業計画書作成」と一緒に創業計画書を作成したい方は、いつでもご連絡ください。日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきます!

創業計画書の作成はこちら⇒ Business Jungle 創業計画書作成

.png)

本記事の監修 松浦英宗(まつうらえいしゅう)

創業・事業成長に必要なサービスをオールインワンで提供するBusiness Jungleの代表。

外資系戦略コンサルティング会社(アーサー・ディ・リトル・ジャパン)などにおいて、事業戦略立案や事業計画作成に関する豊富な経験を有する。

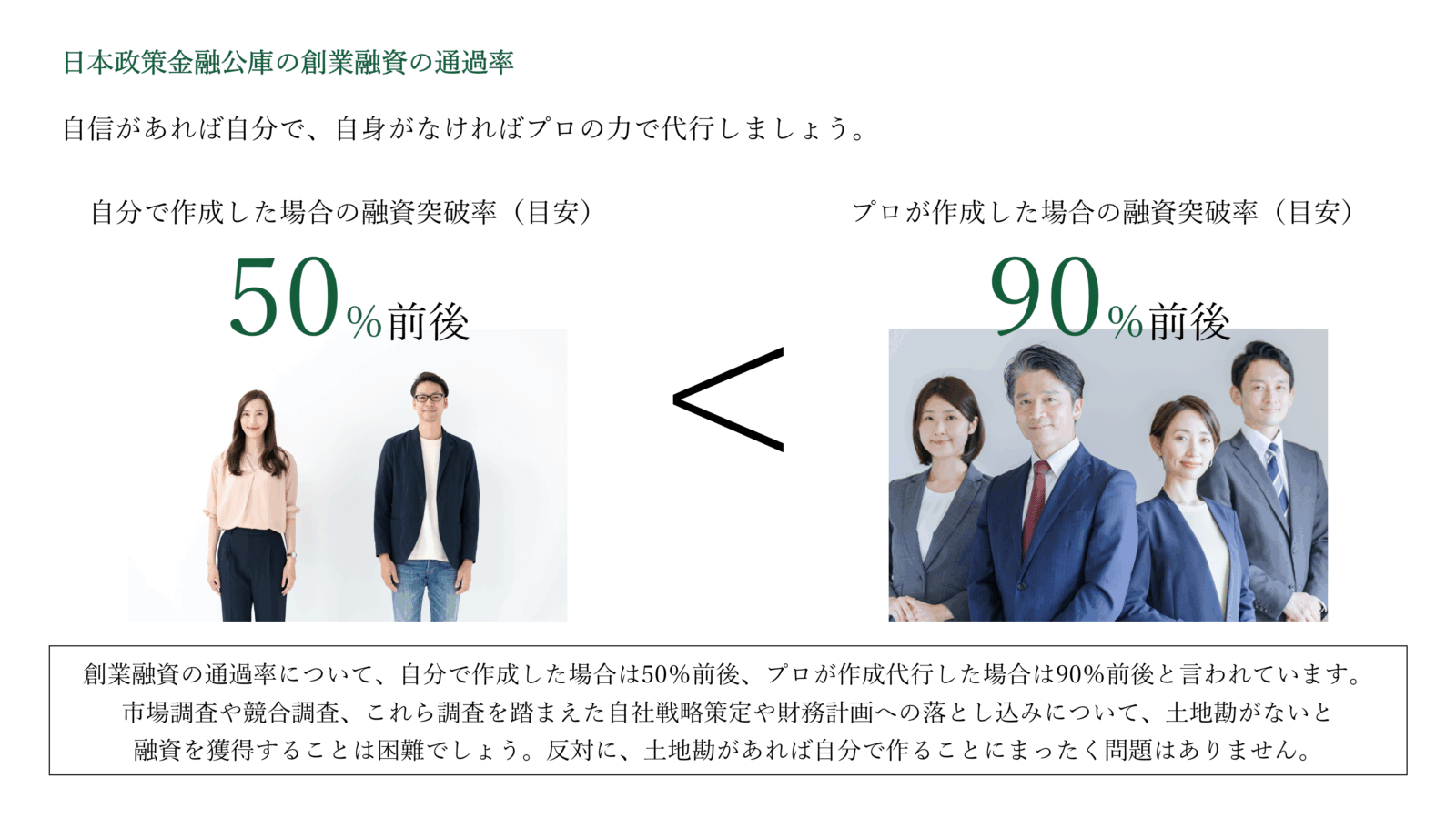

日本政策金融公庫の創業融資の通過率

さて、日本政策金融公庫の創業融資に関して、まず気になるのは「創業融資はどれほどの通過率なのか?」という点ですが、残念なことに、日本政策金融公庫は創業融資の通過率を公表していません。

しかしながら、自分でゼロから創業計画書を作成した場合の通過率は、一般的には50%前後とされています。正直、この数字には根拠がないというのが実際のところですが、多くの専門家が近しい数字を挙げているため、まったくデタラメな数字ということもないはずです。あくまで参考程度に留めておきましょう。

一方、プロが作成した創業計画書で融資にチャレンジする場合、その通過率は90%前後にまで向上するのが一般的です。

これは、単純にプロの目線で「刺さる」創業計画書に仕上がったからという理由が大半です。一方、見落とされがちなのは、絶対に審査に通らない創業者については、融資に申し込む前に通過が難しい旨を伝えて辞退を促しており、結果として確実に通過しそうな方のみが申し込んでいるということも理由として挙げられます。

いずれにしても、やはり創業計画書に関して土地勘のあるプロが作成したほうが、あまり土地勘のない方がご自身で作成するよりも、突破率は大きく向上するということが分かります。

しかし、土地勘のない方でも突破率を向上させるためには、どうすればいいのでしょうか。次の章からは、創業融資で落ちる理由とその対策を探り、プロの力に頼らなくても融資通過するためのヒントを整理していきます!

日本政策金融公庫の創業融資で落ちる理由・対策

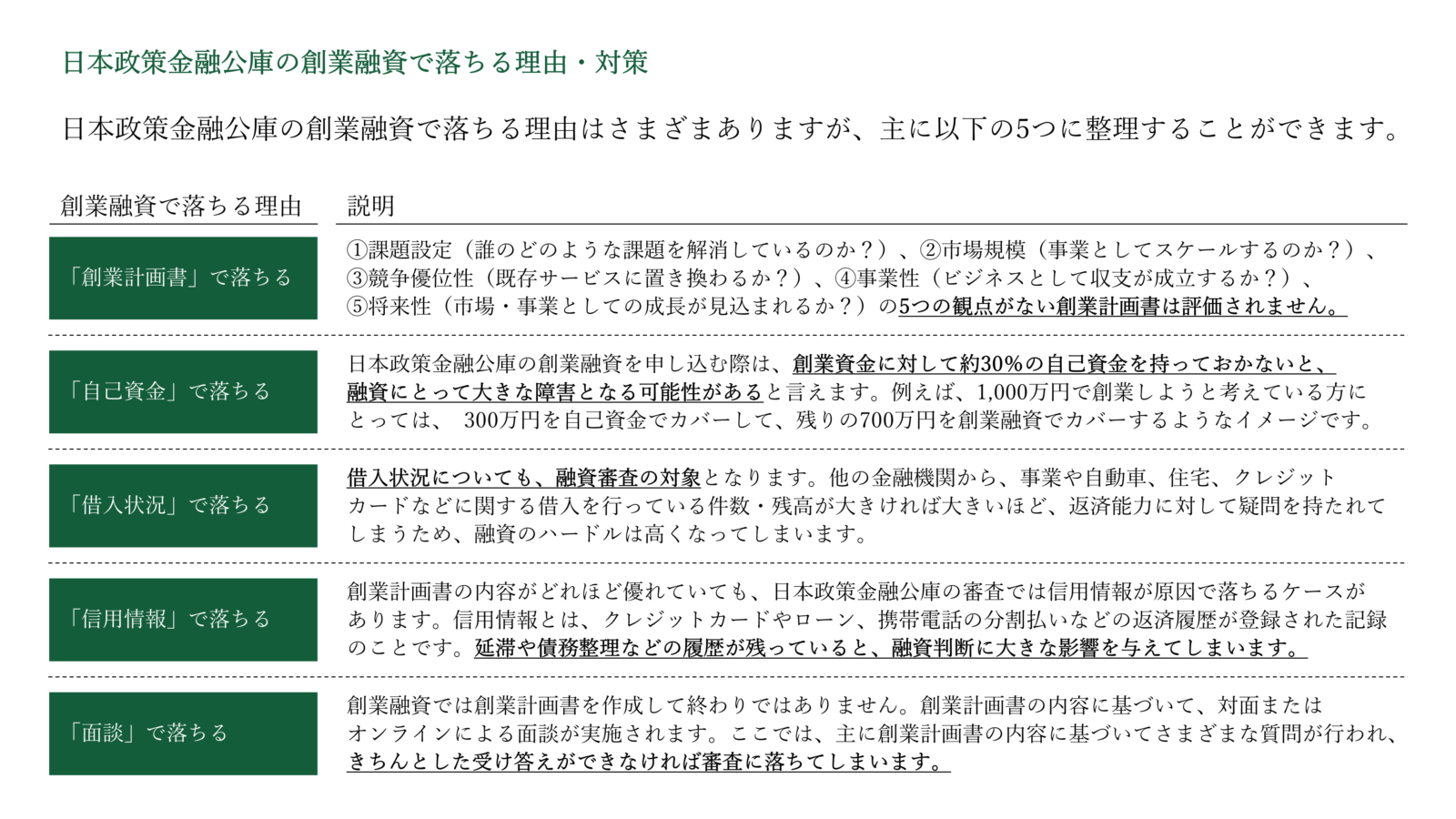

日本政策金融公庫の創業融資で落ちる理由はさまざまありますが、主に以下の5つに整理することができます。それぞれ詳しく内容を見ていきますので、しっかりと対策を講じるようにしてください。

「創業計画書」で落ちる

まず、最も注意すべきなのは「創業計画書」で落ちるケースです。

日本政策金融公庫の融資担当者にとって、実績がない状態のあなたや事業を評価するための最大の拠り所が創業計画書。ここで手を抜いてしまっては、絶対に融資を獲得することはできません。

それでは、どのような創業計画書が落ちてしまうのか。それは、以下の5つの観点に不足がある創業計画書です。

創業計画書で網羅すべき観点

| 観点 | 答えるべき問い |

| ①課題設定 | 誰のどのような課題を解消しているのか? (誰にとってもニーズのない商品・サービスであれば受け入れられることはありません) |

| ②市場規模 | 事業としてスケールするのか? (極めて小さな市場で戦っても、そもそもの母数が少ないため事業が拡大することはありません) |

| ③競争優位性 | 既存サービスに置き換わるか? (さまざまな競合がいる中で、あなたの商品・サービスを選ぶ理由がなければ事業は成功しません) |

| ④事業性 | ビジネスとして収支が成立するか? (売上が確実に見込まれ、それを下回る費用とならなければ、事業として成立しません) |

| ⑤将来性 | 市場・事業としての成長が見込まれるか? (今はよくても、将来の成長が担保されていない事業は、いずれ苦境に立たされてしまいます) |

優れた創業計画は、必ずこうした要素を漏れなく揃えています。

よくある失敗として挙げられるのは、調査・分析や数字による裏付けがない、自分の思いだけを描いた創業計画書です。もちろん、あなたの思いは大切ですが、それだけでは融資担当者は事業の成功を信じることができません。

市場調査を通じて、参入しようとしている業界の動向の把握し、その中にいる顧客の要望を捉える。競合調査を通じて、競合の強み・弱みを捉える。そのうえで、自分たちが市場のどこに参入して、どのように競合と差別化して打ち勝っていくのかを考える。

こうした戦略立案の要諦をおさえ、これらを論理的に分かりやすく、数字と合わせて表現することで、あるべき創業計画書が完成します。反対に、これができなければ、上記の5つの観点に必ずほころびが生じてしまい、創業融資を獲得することは難しくなってしまうでしょう。

「自己資金」で落ちる

創業時によく聞かれる質問として「自己資金はどれくらい必要か?」というものがあります。

実は、日本政策金融公庫の創業融資においては、自己資金に関する要件がないため、自己資金0円でも融資を申し込むことはできます。

しかし、当たり前と言えば当たり前ですが、自己資金が十分にあったほうが、融資の通過確率は向上します。例えば、自己資金が0円で1,000万円借りようとしている人と、自己資金が500万円で1,000万円借りようとしている人。どちらがお金を貸す側として信頼できるかは言うまでもありませんね。

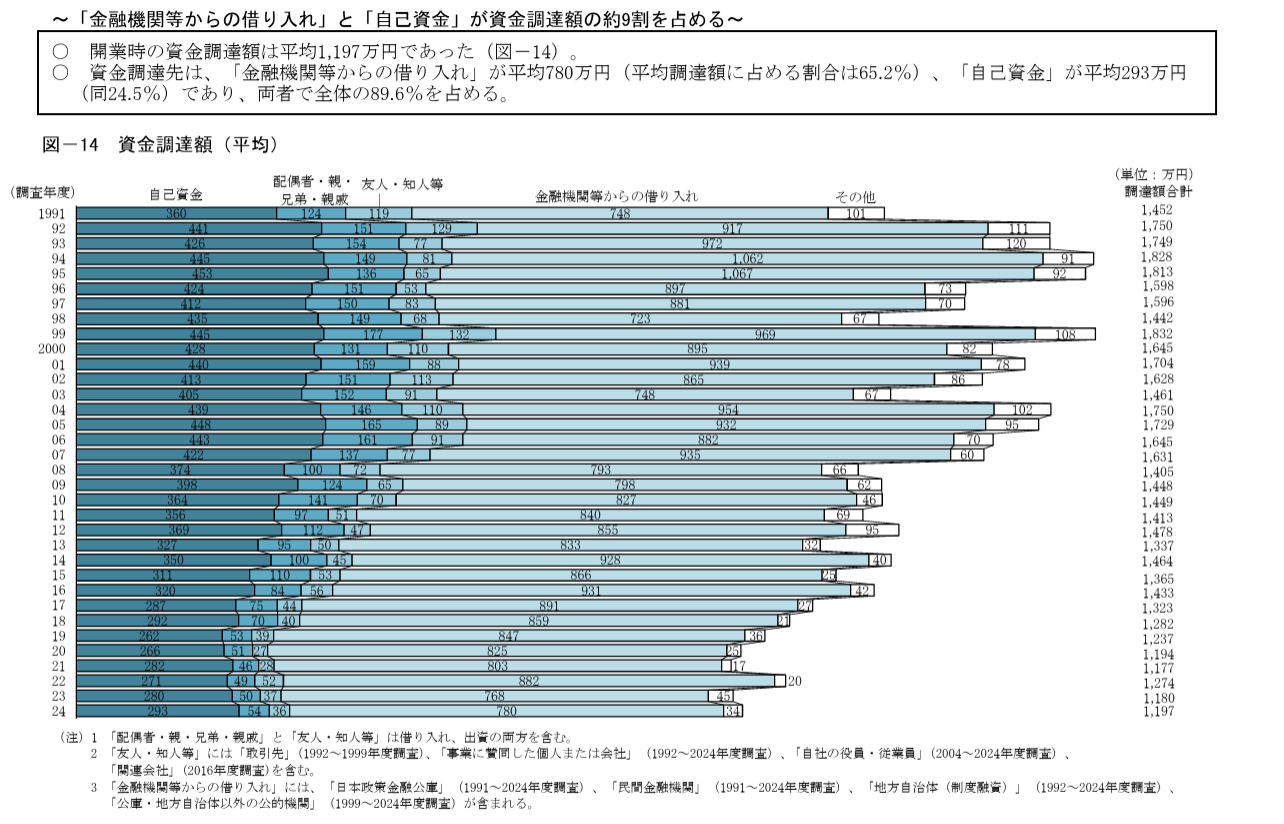

ここで気になるのが、具体的にどれほどの自己資金が必要なのかというところですが、日本政策金融公庫はその金額を明言していません。しかし、日本政策金融公庫総合研究所が2024年11月に公表した「2024年度新規開業実態調査」を通じて、必要な金額の目安を垣間見ることができます。

これは日本政策金融公庫が融資した方を母数として行っている調査であり、さまざまな調査項目があります。その中で、2024年度における創業時の資金調達額の平均額が1,197万円であり、そのうち自己資金が293万円という記載があります。つまり、日本政策金融公庫で融資を受けた方のうち、自己資金で賄った割合は約24%(293万円÷1,197万円×100)であることが分かります。

この事実からも、日本政策金融公庫の創業融資を申し込む際は、創業資金に対して約30%の自己資金を持っておかないと、融資にとって大きな障害となる可能性があると言えます。

例えば、1,000万円で創業しようと考えている方にとっては、 300万円を自己資金でカバーして、残りの700万円を創業融資でカバーするようなイメージです。

創業融資を検討されている方は、ある程度の自己資金が必要であることを念頭に置いておきましょう。

「借入状況」で落ちる

借入状況についても、融資審査の対象となります。

他の金融機関から、事業や自動車、住宅、クレジットカードなどに関する借入を行っている件数・残高が大きければ大きいほど、返済能力に対して疑問を持たれてしまうため、融資のハードルは高くなってしまいます。

具体的に何件・いくらまでという基準は公表されていませんが、借入状況が悪ければ悪いほど融資が難しいことは感覚的にも分かると思います。

例えば、会社や創業者自身の経済状況を考えたときに、一見すると収支が安定しているように見えても、実は他社からの借入で何とか食いつないでいる場合もあります。このような場合に融資担当者の目線に立つと、貸したお金が返ってこないことを不安に思うはずです。そのため借入状況次第では、創業融資を突破できない可能性もあります。

借入状況については、過去の借入をなくすことはできず、かつ何かしらの理由があるため借入を行っているはずなので、なかなか対策を立てることが難しいと言わざるをえません。

もし、自身の借入状況を客観的に見て、融資担当者から資金繰りが悪いと思われる可能性があるのであれば、日本政策金融公庫に提出する希望融資額を少し低めに設定するようにしましょう。それだけでも、融資実行のハードルはググっと下がるはずです。

「信用情報」で落ちる

創業計画書の内容がどれほど優れていても、日本政策金融公庫の審査では信用情報が原因で落ちるケースがあります。

信用情報とは、クレジットカードやローン、携帯電話の分割払いなどの返済履歴が登録された記録のことです。延滞や債務整理などの履歴が残っていると、融資判断に大きな影響を与えてしまいます。

日本政策金融公庫は、シー・アイ・シー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(全銀協)などの信用情報機関を通じて申込者の情報を照会し、過去の返済状況を確認します。

ここで長期延滞や自己破産の履歴がある場合、融資のハードルが非常に高くなります。ただし、信用情報に傷があるからといって必ずしも不合格になるわけではありません。延滞の理由が一時的で既に完済している場合や、改善の経緯を誠実に説明できる場合は、前向きに評価されることもあります。

信用情報に傷があるか否かを確認したい場合は、申請前に自身の信用情報をCIC・JICC・全銀協などで開示しておくことをおすすめします。誤登録の有無を確認できるほか、リスクを事前に把握し、必要な対策を立てることができます。

信用情報に問題がある場合、それを覆すことはできません。しかし、なぜ問題が生じたのか、どのようにして問題を解決したのかという観点で、論理的に説明できれば、まだ融資のチャンスはあります。

信用情報に傷がある場合でも、悩んでいても仕方ないでしょう。まずは勇気を出して創業融資を申し込んでみましょう。

「面談」で落ちる

最後に紹介するのは、「面談」で落ちるケースです。

創業融資では創業計画書を作成して終わりではありません。創業計画書の内容に基づいて、対面またはオンラインによる面談が実施されます。ここでは、主に創業計画書の内容に基づいてさまざまな質問が行われ、きちんとした受け答えができなければ審査に落ちてしまいます。

もちろん、想定質問・回答集などを作成して、面談そのものの対策をすることは重要です。一方、それよりも重要なのは、むしろ面談前の創業計画書作成にあるということは見落とされがちな事実です。

創業計画書は単なる融資の応募用紙ではなく、自分自身で考えて思考を整理し、自分の事業について見つめ直す手段と言えるかもしれません。創業計画書への記入を通して、市場や競合を分析し、自社のあるべき姿を策定することができれば、面談でのどのような質問に対してもスムーズに応えることができるようになります。

反対に、創業計画書を適当に作成してしまうと、自分の頭の中で考えが整理されず、面談で少し凝った質問をされるだけで何も返せなくなってしまいます。

本章では、面談だからと言って面談だけの練習をするのではなく、むしろ創業計画書の作成に重点を置くことで、おのずと最も効果的な面談対策ができるという点を、改めて強調しておきます。

創業計画書を自分で作るメリットとデメリット

それでは、これまで説明したような創業融資で落ちる理由や対策を踏まえると、創業計画書を自分で作った場合はどのようなメリット・デメリットがあるのでしょうか。

まずメリットについては、「費用がかからないこと」と「自分でゼロから深く考えられること」があります。

やはり、外注してしまうとどうしても費用が発生してしまうため、ただでさえ創業期で資金がない中、追加の出費は創業者にとって大きなダメージになってしまいます。その点、自分で作ってしまえば一切費用はかからないので安心です。

また、創業計画書の作成は非常に難しいですが、自分でゼロから間違えながら挑戦することが、結果として自分自身の事業に対する理解を深めてくれます。今後事業を進めていくうえで起こるさまざまな問題に対し、事前に対処する練習を積む場にもなるはずです。

一方、デメリットについては、「融資の通過率が下がること」に尽きるでしょう。

ここまで見ていただいて分かる通り、創業計画書の作成をはじめとする創業融資には、押さえるべきポイントがたくさんあります。これらを知っているか、そして創業融資において成果物として落とし込めるかどうかが、融資の成功を左右します。

実際、プロが作成した創業計画書と、自分で作成した創業計画書の融資通過率はまったく異なります。

プロに依頼した方がよいケース

ここまでの話を踏まえたうえで、創業計画書の作成をプロに依頼したほうがよいのは「事業戦略を描いたことがなく、かつどうしても融資を受けたい方」と言えるでしょう。

もしこれまでの実務経験で事業の戦略を描くことに慣れているのであれば、プロに依頼しなくても非常に高い品質の創業計画書を仕上げることができるはずです。一方、そうした経験が乏しければ、論理的な矛盾が生じたり、根拠が客観的でなかったり、ストーリー性がないため頭に入ってこなかったりする、そんな創業計画書になってしまいます。

また、そもそも「どうしても融資を受けたい」という思いがなければ、プロに依頼する必要はまったくありません。他に資金調達の手段がある、別に急いで資金を調達する必要はないという状況の創業者もいるはずです。そんな場合は練習の気持ちで、自分で考えて創業融資に申し込めばよいでしょう。

さいごに

日本政策金融公庫の創業融資は、自力での通過率が50%前後、プロに依頼した場合の通過率が90%前後と言われています。そしてご覧になっていただいて分かった通り、融資通過には押さえるべき要諦がさまざまあり、非常にハードルの高い内容になっています。

しかし、事業戦略作成の経験が豊富で、資金調達のニーズもそこまで高くない方にとっては、自力で創業融資に申し込むことは非常に良い経験となるはずです。 もちろん、この記事でご説明させていただいたような内容を踏まえ、まずはプロの力を借りようと思った方は遠慮する必要はありません。プロと一緒に伴走しつつ、最高の創業計画書を仕上げ、融資を通過し、自分が成し遂げたい事業を実現してください!

わたしたち「Business Jungle 創業計画書作成」は、勇気を出して創業しようとしている、あるいはすでに創業しているあなたを応援しています。

日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきますので、ぜひサービスページに遊びに来てください!

創業計画書の作成はこちら⇒ Business Jungle 創業計画書作成

目次