日本政策金融公庫の創業融資は、これから事業を始める創業者にとって最初の資金調達手段となることが多く、特に銀行融資が受けにくい創業初期において非常に重要な存在です。

しかし、制度として利用しやすいからといって誰でも簡単に通るわけではありません。創業の準備状況は人によって大きく異なり、書類の質や説明力によって結果が大きく左右されます。融資を有利に進めるためには、公庫が何を評価し、どのポイントを重視するのかを理解したうえで準備を進めることが欠かせません。

本コラムでは、日本政策金融公庫の創業融資を有利に進めるためのポイントを体系的に整理し、創業者が事前に押さえておくべき準備の内容を深く掘り下げています。単に書類を揃えるのではなく、事業の本質を捉え、担当者に伝わる形で整理することが審査通過の鍵となります。

創業という大きな挑戦を成功させるための道筋として、ぜひ最後まで読み進めてください!

なお、わたしたち「Business Jungle 創業計画書作成」と一緒に創業計画書を作成したい方は、いつもでご連絡ください。日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきます!

.png)

本記事の監修 松浦英宗(まつうらえいしゅう)

創業・事業成長に必要なサービスをオールインワンで提供するBusiness Jungleの代表。

外資系戦略コンサルティング会社(アーサー・ディ・リトル・ジャパン)などにおいて、事業戦略立案や事業計画作成に関する豊富な経験を有する。

日本政策金融公庫の創業融資とは

日本政策金融公庫の創業融資は、創業前または創業後間もない事業者が利用できる公的融資制度で、無担保・無保証で資金調達ができる点が大きな特徴です。

民間金融機関の融資では、過去の実績や財務基盤が求められ、創業期の事業者にとってはハードルが高い場合が多くあります。その一方で、公庫は過去ではなく未来の事業性を評価するため、実績が乏しい状態でも挑戦できる柔軟性が備わっています。

とはいえ、未来の事業性を評価するということは、創業者がどれだけ事業を理解し、具体的な計画を立てているかが審査の根幹になるということでもあります。創業計画書の内容、自己資金の状況、創業者の経験、事業の準備状況など、それぞれの要素が事業の成功可能性を支える根拠となっており、創業融資ではそれを示す必要があります。担当者はそれらの情報を重ね合わせ、創業者が事業を継続できるか、自走できるかを読み解くわけです。

こうした背景から、日本政策金融公庫の創業融資は単に資金を借りるための制度ではなく、創業者自身が事業を深く理解し、実現のための道筋を明確にするチャンスと言えるかもしれません。事業を客観的に見つめ、計画を整え、自らの強みと弱みを把握したうえで申請することで、審査は驚くほどスムーズに進みます。

創業融資を有利に進めるための5ポイント

それでは、こうした魅力的な創業融資を成功させるためには、どのようなポイントが重要になってくるのでしょうか。審査で特に評価されるポイントを整理すると、主には5つに集約することができます。

つまり、創業計画書の完成度、自己資金の状況、創業者の経験値、面談での説明力、そして補足資料の準備。この5つが整っていれば、審査担当者に与える印象は大きく変わり、融資が有利に進む確率が高まります。

融資担当者にとって、創業融資は単なる書類確認作業ではなく、創業者がどれほど本気で事業に取り組んでいるかを見極めるプロセスでもあります。この5つのポイントは、その姿勢を明確に示すための重要な要素となりますので、心して取組むようにしましょう!

ポイント①:創業計画書を作り込む

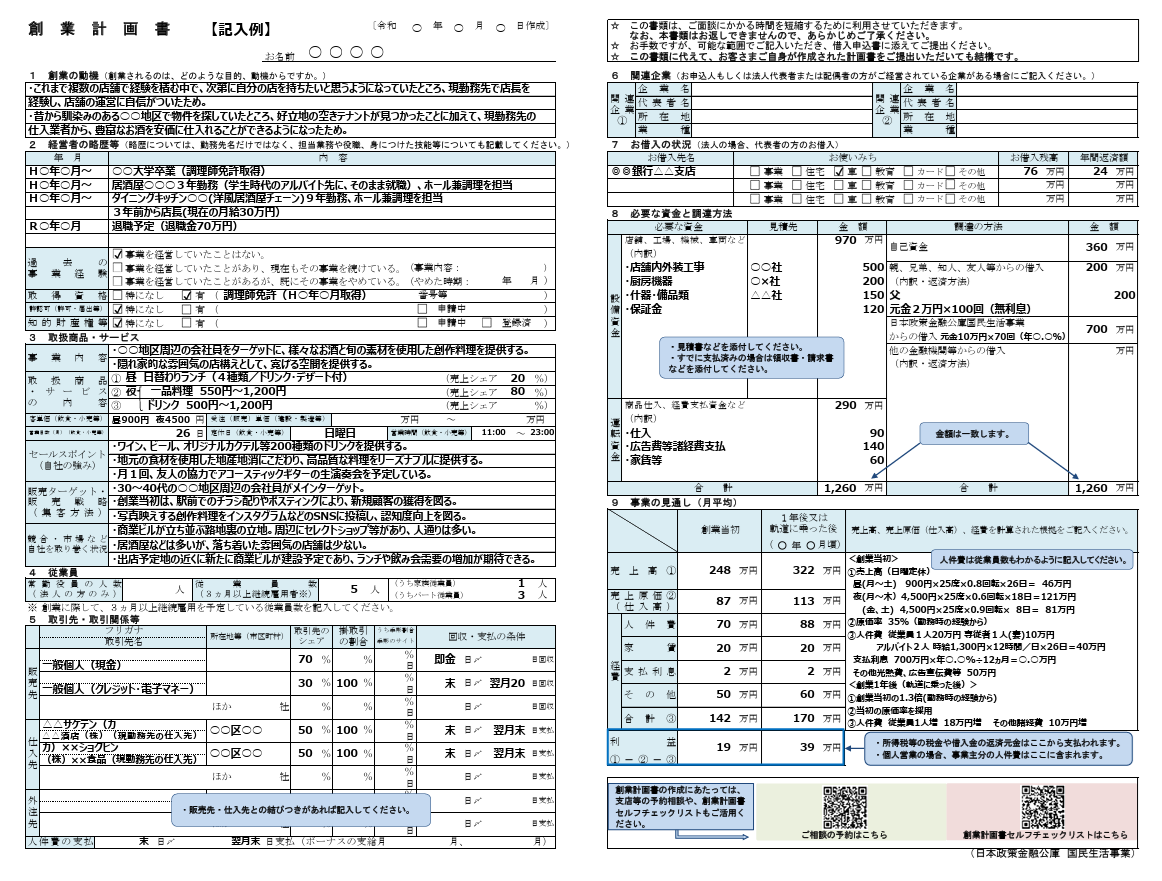

創業計画書は、審査の軸となる最も重要な書類です。

創業者の思いや事業内容を丁寧に記載するだけでなく、収益を生み出す仕組みがどれだけ合理的に、根拠を持って説明できるかが評価の核心となります。市場環境をどのように捉え、競合とどのように差別化し、顧客がどのような理由で商品やサービスを選ぶのかを明確にしておく必要があります。

売上計画では、顧客数、単価、購買頻度などの根拠を整理し、数字が感覚ではなくロジックで成り立っていることを示すことが重要です。さらに、変動費・固定費・利益率を含めた収支計画、資金繰りの推移、返済が可能である根拠を理解しておくことで、面談でも自信を持って説明することができます。

創業計画書が弱いと、どれだけ熱意があっても事業の継続性を示すことができず、融資は不利になります。逆に、丁寧に作り込まれた創業計画書は、創業者の本気度と事業への深い理解を強く印象づけ、審査を大きく前進させてくれます。

ポイント②:自己資金を十分に用意する

自己資金は、公庫が創業者の姿勢を判断するうえで非常に重要な評価材料になります。

創業のためにどれだけ準備してきたのか、日々どのように資金管理をしていたのかが、入出金の履歴を通じて明確に伝わります。自己資金は単なる金額の大小だけではなく、資金が蓄積される過程が重視されることもあります。

一般的には、総投資額の3割程度を自己資金として準備しておくと評価が高くなりますが、少ない場合でも計画の整合性が高ければ融資に通ることはあります。ただし、生活費と混在した資金や、短期間で急に増えた資金は、融資獲得のためだけに用意された「見せ金」と判断されやすく、逆効果になることがあります。

自己資金が厚いほど、創業後の資金繰りに余裕が生まれ、事業が軌道に乗るまでのリスクも軽減されます。

ポイント③:創業者の経験・スキルをアピールする

事業の実現性を高める最も強力な根拠のひとつが、創業者本人の経験やスキルです。

創業計画書や面談では、事業内容と創業者の経歴がどれだけ一致しているかが丁寧に確認されます。経験が実務の裏付けとなり、成功可能性を高める材料になるからです。

たとえば飲食店の創業であれば、調理経験、店舗運営経験、仕入れの知識などが評価され、コンサルティング業であれば専門性や実績が信頼につながります。未経験の業種に挑む場合でも、勉強してきた内容、資格取得、マーケット調査などを説明することで補うことができます。

創業融資は、事業と創業者の相性が極めて重要です。創業者自身が事業を成功に導く力を持っていることが示されれば、審査は格段に有利になります。その手段としてはもちろん、創業者の経験・スキルがあるに越したことはないですが、なければ高品質な創業計画書を提示してカバーしましょう。

ポイント④:面談で思いを正確に伝える

創業融資の面談は、創業者の熱意と理解度を確認する重要な場です。

書類がいくら優れていても、面談で説明が曖昧だと計画の信頼性が揺らぎ、評価が下がることがあります。面談では、担当者が事業の全体像を理解できるように、創業者自身の言葉で分かりやすく説明することが求められるわけです。

事業を始めたい理由、事業の強み、顧客との関係性、収益化のプロセスなどを、論理と感情の両面で丁寧に伝えることが重要です。失敗した場合のリスクをどのように考えているか、収益が安定しない期間をどう乗り切るのかといった質問にも、的確に答えられる準備が必要です。

面談は単なる審査の一つの過程ではなく、創業者が事業を言語化し、自らの計画に責任を持つための大切な工程でもあります。審査に通過することはもちろんですが、それ以上に自分自身が正しく事業を理解するためにも、しっかりとした対策を講じておきましょう。

ポイント⑤:補足資料を準備しておく

創業計画書だけでは説明しきれない部分を補うために、補足資料を準備することも非常に効果的です。

補足資料には、メニュー表、見積書、契約予定の物件資料、仕入先とのやり取り、事業のテスト結果、業界分析資料など、創業計画に関するものであれば何でもOKです。これらの資料が揃っているほど、事業が現実に動き始めていることが伝わり、担当者に強い安心感を与えてくれます。

補足資料は量より質が大切であり、計画の根拠を的確に裏付ける内容になっている必要があります。資料同士や創業計画書との整合性が高いほど、全体として説得力が増し、審査の進行は非常にスムーズになります。

根拠のある計画は、創業者の準備姿勢をしっかりと裏付けてくれます。資料を丁寧に揃えておくことで、計画全体の完成度を大きく引き上げることができるので、余裕がある方は補足資料も準備するようにしてください。

創業融資を受けるための確認リスト

創業融資の審査を有利に進めるためにも、これまで準備してきた内容を総合的に見直し、計画書、自己資金、経験、面談、補足資料のすべてが一貫したストーリーとして成立しているかどうかを確認しておくとよいでしょう。

審査担当者は、書類上の整合性だけでなく、創業者がどれだけ事業を理解し、どれだけ現実的な準備を進めているのかを総合的に判断します。つまり、審査は単なる形式的な手続きではなく、事業への本気度と実現力を示す場でもあります。

こうした観点を踏まえ、以下の確認リストで最終チェックを行うことで、申請内容の精度が高まり、面談での説明も滑らかになり、融資全体がスムーズに進む土台が整います。創業融資を有利に進めるための5つのポイントに紐づく確認観点を整理しましたので、申請前には必ず振り返るようにしましょう!

ポイント①:創業計画書を作り込む

・売上の根拠は合理的な数字で説明できるか

・市場規模や競合との差別化が明確になっているか

・収支計画と資金繰りが矛盾なく記載されているか

・計画書の内容を自分の言葉で説明できるか

・計画書と補足資料の内容に整合性があるか

ポイント②:自己資金を十分に用意する

・入出金の履歴は自然で、見せ金と疑われない状態か

・自己資金の蓄積過程を説明できるか

・生活費と事業準備資金が口座で分離されているか

・創業に必要な投資額に対して自己資金の額は適切か

・急な資金移動がないか、あった場合でも経緯を説明できるか

ポイント③:創業者の経験・スキルをアピールする

・事業内容と創業者の経歴の関係性を説明できるか

・成功に必要なスキルをどの程度備えているか

・不足するスキルについてどのように補っているか

・過去の経験が現在の事業にどう活かされるのか

・担当者に安心感を与える実務知識を持っているか

ポイント④:面談で思いを正確に伝える

・創業の目的や背景を一貫したストーリーで語れるか

・売上の流れやビジネスモデルを簡潔に説明できるか

・リスクが発生した場合の対応策を具体的に説明できるか

・事業への熱意を言葉として自然に伝えられるか

・質問に対して論理的に答えられる準備が整っているか

ポイント⑤:補足資料を準備しておく

・計画書の根拠を裏付ける資料が揃っているか

・物件、見積書、仕入先情報などの証跡が十分か

・市場調査や競合分析が誰にでも伝わる形で伝えられる材料はあるか

・資料の内容と計画書の整合性に矛盾がないか

・必要以上に多くしすぎず、分かりやすい構成になっているか

まとめ

創業融資を有利に進めるためには、創業計画書の作り込み、自己資金の準備、創業者の経験や姿勢、面談での伝え方、補足資料の準備という5つの要素を丁寧に整えることが欠かせません。これらを高いレベルで揃えることによって、事業の実現性が明確になり、審査は驚くほどスムーズに進みます。

創業融資は単なる資金調達ではなく、創業者が事業の基礎を固めるプロセスでもあります。しっかりと準備を進めることで、創業の不安を自信に変え、事業の成功に向けた確かな一歩を踏み出すことができます。

本コラムを参考にして、ぜひ創業融資を有利に進めてください。大成功を応援しています!

わたしたち「Business Jungle 創業計画書作成」は、勇気を出して創業しようとしている、あるいは既に創業しているあなたを応援しています。

日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきますので、ぜひサービスページに遊びに来てください!

目次