日本政策金融公庫の創業融資は、創業初期の資金調達として多くの起業家に利用される制度です。民間金融機関に比べて利用しやすく、実績がなくても融資の対象になるという特徴があるため、創業段階の事業者にとって非常に魅力的な選択肢です。

しかし、制度が利用しやすいからといって誰でも審査を通過できるわけではありません。公庫の審査は一定の基準に基づいて行われ、準備が不足している場合には落ちてしまうことも少なくありません。

本コラムでは、公庫の審査に落ちる典型的な5つの理由を深掘りし、それぞれに対してどのような対策を講じれば審査を通過しやすくなるのかを具体的に解説します。また、審査に落ちてしまった場合の次の手段についても触れ、創業者のみなさまが前向きに次のステップへ進めるようサポートする内容となっています。ぜひ最後までご覧ください!

なお、わたしたち「Business Jungle 創業計画書作成」と一緒に創業計画書を作成したい方は、いつもでご連絡ください。日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきます!

.png)

本記事の監修 松浦英宗(まつうらえいしゅう)

創業・事業成長に必要なサービスをオールインワンで提供するBusiness Jungleの代表。

外資系戦略コンサルティング会社(アーサー・ディ・リトル・ジャパン)などにおいて、事業戦略立案や事業計画作成に関する豊富な経験を有する。

日本政策金融公庫の審査に落ちる5つの理由

公庫の審査は、事業の実現性と創業者の信頼性を判断するために細かく設計されています。

計画の内容がどれだけ良くても、説明の整合性が取れていなかったり、根拠が弱かったりすると減点されてしまいます。企業の実績だけではなく、創業者本人の準備状況や姿勢が問われるため、創業段階の小さな曖昧さが審査結果に大きく影響することがあります。

落ちる理由は複数ありますが、いずれも事前準備で改善できるものばかりであり、対策を知ることで審査通過の可能性を一気に高めることができます。

理由① 創業計画書の根拠が弱い

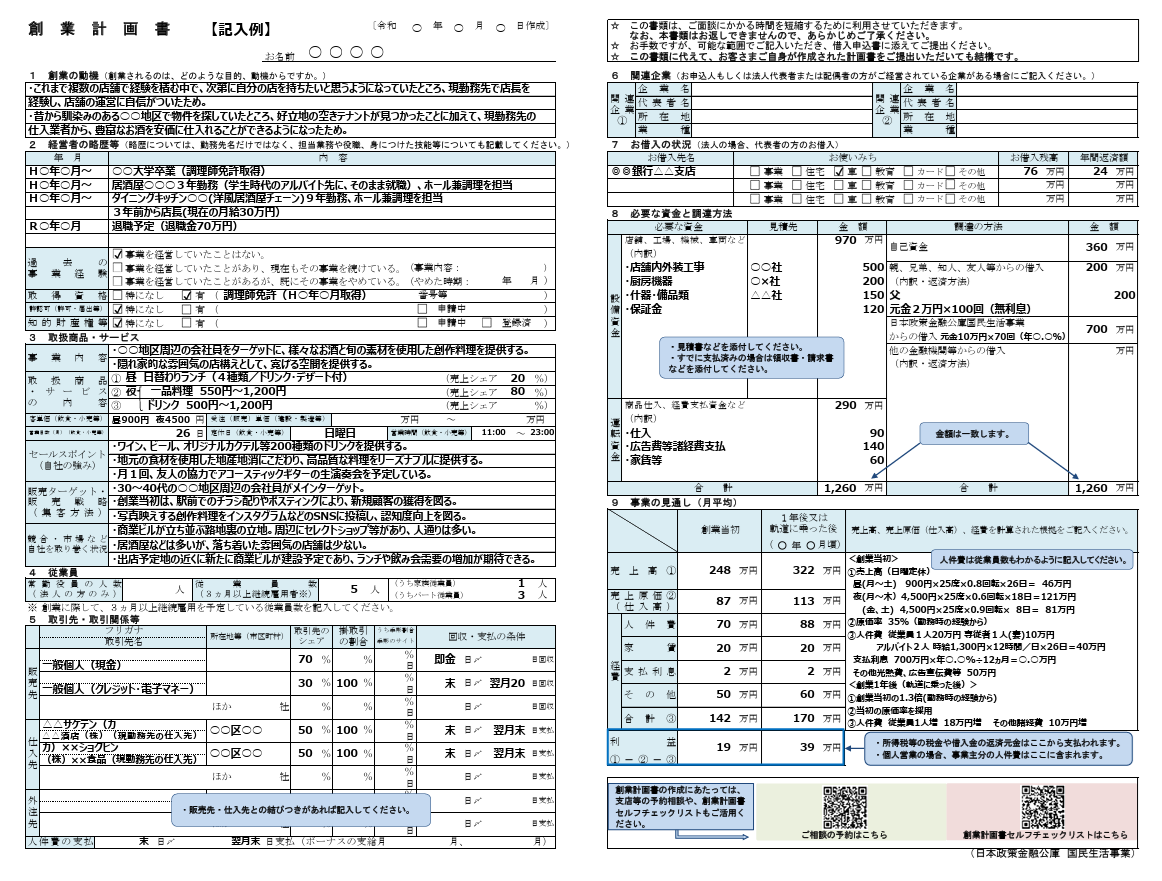

創業計画書は審査の中心となる資料であり、内容に説得力がないと、審査を通過することは極めて難しくなります。

特に多いのが、売上根拠の曖昧さ、ターゲットの不明確さ、競合分析の不足、収支の整合性の欠落といった点で、これらは計画書の完成度を大きく左右します。数字に明確な根拠がなく、市場の実態を反映していない場合、担当者は計画を実現できるのか疑問を持ち、融資の判断が慎重になります。

また、創業者の経験と事業内容の関連性が弱い場合、事業遂行能力が不足していると見なされることもあります。他にも、計画書に記載されている情報にストーリーがなく「断片的である」と感じさせてしまうと、事業の実現性が低いと判断され、評価が大きく下がります。

創業計画書は単なる説明資料ではなく、創業者が事業をどのように進めるかを示す重要な根拠であり、読み手に納得してもらえるレベルまで作り込む必要があります。

理由② 面談で事業が説明できない

公庫の審査において、面談は非常に重要です。

書類の内容が良くても、面談で矛盾した説明をしてしまったり、数字の根拠を答えられなかったりすると、計画書が本質を理解せずに作成されたものだと判断されてしまいます。

面談では、創業者本人の熱意、事業理解、リスク認識、数字の読み込み具合など、書類では見えない部分が確認されます。特に売上の根拠が弱い場合や市場の理解が浅い場合、事業の実現性に疑問を持たれ、審査結果に大きな影響を及ぼします。

準備不足のまま面談に臨むと、質問への回答も曖昧になり、事業に対する覚悟が弱いと判断されてしまいます。面談は創業計画書の補足ではなく、計画の真偽を確かめる最重要プロセスであると言えます。しっかりとした準備が必須となります。

理由③ 自己資金が不十分である

自己資金は創業者の覚悟と事業への真剣度を示す指標であるため、公庫の審査では非常に重視されます。

一般的には融資希望額の3割程度の自己資金があることが望ましいとされ、これを下回ると、準備不足や事業リスクの高さとして判断されてしまいます。

自己資金が少ないと、創業直後の資金繰りが厳しくなりやすく、予定外の支出が発生した際に対応ができない可能性が高まります。そのため、自己資金比率が低い場合、事業が軌道に乗る前に資金が枯渇するリスクが生じ、公庫としても慎重に判断せざるを得ません。

どれだけ計画書が整っていても、自己資金が少ないという事実だけで審査が厳しくなるケースもあります。

理由④ 信用情報に問題がある

信用情報は、創業者の返済能力や金融取引に対する姿勢を判断するための重要な指標です。

これまでの日常生活において、延滞や滞納、債務整理などの記録があると、公庫の審査は非常に慎重になります。特に携帯端末の分割払いの延滞や、クレジットカードの軽微な遅延といった、一見些細な出来事であっても信用情報には明確に記録されます。

信用情報に問題がある場合、融資額を抑えたり、補足資料を追加して事業の安定性を示したりする必要があり、審査に通過するためのハードルが高くなります。信用情報は短期間で改善できるものではないため、創業前の段階から自身の情報を把握し、問題があれば早めに対処することが重要です。

理由⑤ 補足資料を用意できていない

日本政策金融公庫では、創業計画書以外にも補足資料を提出することが可能です。補足資料は、創業計画書の内容が根拠に基づいて作成されていることを証明するためにも、可能であれば作成しておきたい書類と言えます。

商圏分析、競合調査、物件資料、見積書、メニュー表、資格証明書など、計画書を裏付ける資料が揃っていない場合、計画の信頼性が低いと判断されてしまいます。

補足資料が充実していれば、担当者は事業の全体像をより深く理解することができ、事業の実現性を高く評価することができます。逆に補足資料が不足していると、仮に創業計画書の内容が良くても、根拠の弱い計画として扱われてしまい、審査で不利になります。

審査に通過するための5つの対策

日本政策金融公庫の審査に通過するためには、落ちる理由を踏まえたうえで、計画書の質、面談の準備、自己資金、信用情報、補足資料といった複数の観点を総合的に整える必要があります。審査通過のために効果的な5つの対策を深掘りし、それぞれのポイントを具体的に説明していきましょう。

対策① 本気で創業計画書を作り込む

創業計画書は審査全体の基盤となるため、説得力のある内容に仕上げることが極めて重要です。

売上根拠、ターゲット、サービス内容、競合との差別化ポイント、資金繰りの計画など、事業を進めるうえで必要なすべての要素が論理的に記載されている必要があります。

また、創業者自身の経験や強みが事業にどのように活かされるかを丁寧に記載することで、事業遂行能力の高さをアピールすることができます。計画書を徹底的に作り込むことで、担当者に事業の実現性が伝わり、審査通過の大きな追い風になります。

対策② 面談の準備を徹底する

面談は創業者の理解度と真剣さを測る場であるため、事前の準備が不可欠です。

売上の根拠、数字の整合性、ターゲットの選定理由、資金繰り計画など、質問されやすい項目を整理し、自分の言葉で説明できるようにしておく必要があります。

準備が不十分だと、計画書との矛盾が生じたり、説明が曖昧になったりして、担当者に不安を与えてしまいます。面談は計画の内容を補足する場でもありますが、本質的には計画を本当に理解しているかを確認される場であり、創業計画書に基づく徹底した準備が審査通過の鍵を握ります。

対策③ 自己資金を融資額の3割にする

自己資金は、事業の安定性と創業者の覚悟を示すために非常に重要です。

融資額の3割を目安に自己資金を用意することで、公庫からの評価が大幅に向上します。自己資金が多ければ、創業直後の運転資金に余裕が生まれ、予期せぬ支出にも柔軟に対応できるため、事業の安定性を高めることができると考えられるわけです。

もし自己資金が不足している場合は、開業時期の調整や支出の削減を検討することで資金準備の期間を確保することができます。また、計画のスリム化を行い、必要な資金額自体を見直すことも効果的です。

対策④ 信用情報を回復させる

信用情報に問題がある場合、審査は非常に厳しくなりますが、問題の内容を正確に把握することが第一歩です。延滞が残っている場合は速やかに解消し、今後の支払いを確実に行うことで信用の回復が徐々に進みます。

また、信用情報に不安がある場合は、事業の安定性を示す補足資料を充実させ、創業計画書の説得力を高めることで評価を補う必要があります。信用情報は短期間で改善できるものではありませんが、誠実な姿勢を示すことが審査へのプラス材料になります。

対策⑤ 補足資料まで気を配る

補足資料は創業計画書の根拠を裏付けるものであり、計画全体の信頼性を高めるために欠かせません。

商圏分析、競合調査、物件資料、見積書など、事業の実現性を示す資料が揃っていれば、担当者は計画を深く理解することができ、審査通過の可能性が大きく高まります。

資料が不十分な場合、計画書との整合性が弱まり、事業の具体性が不足していると判断されてしまいます。計画書だけに頼るのではなく、資料全体で説得力を高める姿勢が求められます。

審査に落ちた場合はどうすべきか

最後に、万が一審査に落ちてしまった場合の対策も整理しておきましょう。

まず、審査に落ちたとしても、それが融資機会の終わりを意味するわけではありません。日本政策金融公庫の創業融資は再申請が可能であり、落ちた理由を丁寧に分析したうえで改善を進めれば、次回の審査で通過する可能性は十分にあります。

大切なのは、審査結果を曖昧に受け止めず、計画書の内容、面談での説明、補足資料の不足といった要素を一つずつ振り返り、どの部分に課題があったのかを正確に把握し、次回の申請では漏れなく改善することです。

なお、日本政策金融公庫が再申請のタイミングについて言及していませんが、一般的には半年程度空けてから申請する方がよいと言われています。状況を改善してから、再申請するようにしましょう。

また、審査に落ちた際には、日本政策金融公庫以外の融資制度を検討することも重要です。

自治体が実施する制度融資は、金利優遇や保証料補助を受けられる場合があり、公庫とは異なる審査の観点を持っています。そのため、公庫で否決となったケースでも、制度融資であれば通過できる可能性が残されています。もちろん、一般的な民間銀行に融資を申請するというのも手段の一つでしょう。

さらに、地域の信用金庫や銀行が提供する創業支援ローン、小規模事業者向け融資、ビジネスローン、あるいはクラウドファンディングなど、他の選択肢を視野に入れることで、資金調達の幅が大きく広がります。

審査に落ちたという事実は、事業の価値を否定するものでも、創業の可能性を閉ざすものでもありません。むしろ、計画を改善し、別の制度やアプローチを検討することで、以前よりも強固な事業計画を構築できるチャンスとなります。

創業融資はあくまで手段のひとつであり、視野を広げながら最適な資金調達方法を模索することが、事業成功への大切な一歩となります。

まとめ

日本政策金融公庫の審査に落ちる理由は、創業計画書の根拠不足、説明力の弱さ、自己資金の少なさ、信用情報の問題、補足資料の不足といった基本的な要素に集中しています。しかし、これらは事前に準備を進めることで改善できるものばかりであり、落ちる理由を理解し、適切な対策を講じることで審査通過の可能性を大幅に高めることができます。

創業融資は創業期の資金繰りを支える重要な手段であり、審査に落ちると創業計画全体に大きく影響することがあります。そのため、各ポイントを深く理解し、計画書、面談、自己資金、信用情報、補足資料といった複数の観点から総合的に準備を整えることが必要です。

審査に落ちた場合でも再挑戦が可能であり、改善を重ねれば次の審査で通過することは十分に可能です。大切なのは、課題を明確にし、事業の実現性をより高める方向で準備を続ける姿勢です。丁寧な準備と確かな根拠があれば、公庫の審査を突破し、事業を大きく前進させることができます。

諦めず、夢の実現に向かって全力で取り組みましょう!

わたしたち「Business Jungle 創業計画書作成」は、勇気を出して創業しようとしている、あるいは既に創業しているあなたを応援しています。

日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきますので、ぜひサービスページに遊びに来てください!

目次