日本政策金融公庫の創業融資は、これから事業を始める創業者にとって最も利用しやすい融資制度の一つです。

しかし、いざ申請しようとすると、金利や利率がどれほどかかるのか、仕組みはどうなっているのか、どの程度の負担になるか、どのように返済が進むのかといった点で不安を抱える方も多くいます。金利は創業後の資金繰りを左右する重要な要素であり、創業期の収益が不安定な時期ほど、わずかな利率の違いが事業に大きな影響を与えることがあります。

そのうえ、日本政策金融公庫の金利は複数の区分が存在し、税務申告が何期終わっているか、創業者の属性、担保の有無、適用される特別利率など、条件によって細かく変動します。そのため、制度の仕組みを正しく理解し、自分がどの区分に該当するのかを把握しておくことが、将来の返済計画を安定させるために欠かせません。

本コラムでは、創業融資の金利と利率を初心者でも理解できるように体系的に整理し、無担保・有担保の違い、申告期数による違い、金利を低くする条件、返済方法、返済シミュレーションの考え方まで、実務上必要となるポイントをすべて網羅して解説していきます。

ぜひ最後までご覧いただき、創業融資の金利と利率についてマスターしてください!

なお、わたしたち「Business Jungle 創業計画書作成」と一緒に創業計画書を作成したい方は、いつもでご連絡ください。日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきます!

.png)

本記事の監修 松浦英宗(まつうらえいしゅう)

創業・事業成長に必要なサービスをオールインワンで提供するBusiness Jungleの代表。

外資系戦略コンサルティング会社(アーサー・ディ・リトル・ジャパン)などにおいて、事業戦略立案や事業計画作成に関する豊富な経験を有する。

創業融資の金利・利率の基本

まず、日本政策金融公庫の創業融資の金利・利率について基本を整理しておくと、金利は基準利率と特別利率という大きく2つの体系によって構成されています。

基準利率は標準的な金利で、創業者の状況に関わらず広く適用される基本区分です。一方、特別利率は、創業支援や地域活性化など政策目的を後押しするために設けられた優遇区分であり、条件に該当すると基準利率よりも低い金利が適用されます。

日本政策金融公庫の金利は固定金利のため、借入後に金利が変動することはなく、創業者は返済額を長期的に把握しやすくなります。この安定性は創業初期の不安定なキャッシュフローを支える大きなメリットと言えるかもしれません。

さらに創業融資には据置期間と呼ばれる制度があり、一定期間は元金返済を猶予できるため、創業直後の負担を大幅に軽減できます。

さて、創業融資の金利・利率の基本が分かったところで、次の章からは具体的な数値を見ていきましょう。創業者の属性に応じて、3つの金利・利率に分類されており、その中でも融資条件に応じて基準利率と特別利率が細かく設定されています。

日本政策金融公庫の創業融資における3つの区分

①無担保で融資を利用される方の金利・利率(税務申告を2期終えている方)

②無担保で融資を利用される方の金利・利率(税務申告を2期終えていない方)

③有担保で融資を利用される方の金利・利率

①無担保で融資を利用される方の金利・利率(税務申告を2期終えている方)

まず、税務申告を2期終えている事業者は、事業の実績が一定程度確認できるため、日本政策金融公庫も事業を事実ベースで評価してくれる傾向があります。無担保の場合でも、売上推移が安定していれば金利・利率の中でも比較的有利な区分が適用されるケースが多く、事業の健全性が強く反映されるケースが多いです。

税務申告を2期終えているということは、事業として継続的に活動してきた証拠であり、その期間で得た収益構造や顧客基盤が審査における重要な判断材料になっていきます。たとえ無担保であっても、財務内容が健全で利益が出ている場合には、公庫としても貸し倒れのリスクを低く見積もることができ、安定した金利が適用されるわけです。

一方で、事業が赤字で推移している場合や資金繰りが不安定な状況が続いていると、リスクが高いと判断され、金利が上昇する可能性があります。そのため、税務申告が2期終わっていても、その中身が問われるという点に注意が必要です。

無担保で融資を利用される方の金利・利率(税務申告を2期終えている方)

* 日本政策金融公庫「国民生活事業(主要利率一覧表)」より作成

| 基準利率 | 3.00~4.50% |

| 特別利率A | 2.60~4.10% |

| 特別利率B | 2.35~3.85% |

| 特別利率C | 2.10~3.60% |

| 特別利率E | 1.60~3.10% |

| 特別利率J | 1.95~3.45% |

| 特別利率N | 2.70~3.40% |

| 特別利率P | 2.80~3.80% |

| 特別利率Q | 2.60~3.30% |

| 特別利率R | 2.80~3.50% |

| 特別利率U | 2.50~3.20% |

②無担保で融資を利用される方の金利・利率(税務申告を2期終えていない方)

創業前または創業後まもない段階で税務申告が2期終わっていない場合は、過去の実績ではなく未来の事業可能性が評価されます。

一見すると、税務申告を2期終えているほうが金利・利率は低くなるとイメージしてしまいますが、そんなことは決してありません。日本政策金融公庫の創業融資は、創業者を積極的に支援するための制度であるため、好条件の金利・利率が適用されるケースも多く、準備をしっかり進めていれば低い金利・利率で借りられる可能性が十分あります。

創業計画書の内容が整っているか、自己資金が適切に用意されているか、準備状況がどれだけ進んでいるかなどが、適用される金利・利率に直結するため、準備の質が非常に重要です。

無担保であっても、売上の根拠が明確で、ターゲット顧客の設定や収支計画が論理的であるほど、担当者はリスクを低く評価します。創業者の経験や実務能力も金利に影響するため、経歴と事業内容がどれだけ結びついているかも審査時の大きな判断要素になるはずです。

無担保で融資を利用される方の金利・利率(税務申告を2期終えていない方)

* 日本政策金融公庫「国民生活事業(主要利率一覧表)」より作成

| 基準利率 | 2.90~4.40% |

| 特別利率A | 2.50~4.00% |

| 特別利率B | 2.25~3.75% |

| 特別利率C | 2.00~3.50% |

| 特別利率E | 1.50~3.00% |

| 特別利率J | 1.85~3.35% |

| 特別利率P | 2.70~3.70% |

| 特別利率Q | 2.50~3.20% |

③有担保で融資を利用される方の金利・利率

有担保で融資を利用する場合、担保がリスクを補う役割を果たすため、公庫としては貸し倒れの可能性を低く評価しやすくなります。その結果、無担保の融資よりも低い金利が適用されるケースが多く、返済負担を軽減できるメリットがあります。

担保として設定される代表的な資産は不動産で、担保価値によって融資額や金利が左右されます。担保価値が高く安定しているほど金利・利率は下がり、返済条件も良くなる傾向があります。ただし、創業期に担保となる不動産を所有している方は多くないため、この区分は事業承継や追加融資の場面で利用されるケースが中心です。

担保の設定は手続きが複雑になることもありますが、長期的に見ると金利のメリットは大きく、返済総額を抑えたい方にとって強力な選択肢となります。

有担保で融資を利用される方の金利・利率

* 日本政策金融公庫「国民生活事業(主要利率一覧表)」より作成

| 基準利率 | 2.00~4.10% |

| 特別利率A | 1.60~3.70% |

| 特別利率B | 1.35~3.45% |

| 特別利率C | 1.20~3.20% |

| 特別利率E | 1.20~2.70% |

| 特別利率J | 1.05~3.05% |

| 特別利率N | 1.70~3.00% |

| 特別利率P | 1.80~3.40% |

| 特別利率Q | 1.60~2.90% |

| 特別利率R | 1.80~3.10% |

| 特別利率U | 1.50~2.80% |

結局どの金利・利率が適用されるのか

さて、ここまでさまざまな金利・利率を見てきましたが、結局どれが適用されるのでしょうか。

基本的には、担保の有無や税務申告のタイミングに応じて、ここまでに説明した3つの表のどれが当てはまるのかを見極め、そのうえで各表の基準利率が適用されると考えておけばおおむねOKです。

しかしながら、日本政策金融公庫はさまざまな融資制度を有しており、利用する融資制度や申込者の状況に応じて適用される金利・利率もさまざまです。例えば、創業融資として最もよく名前が挙がる「新規開業・スタートアップ支援資金」という制度であれば、条件次第では基準利率ではなく特別利率が適用されます。

正直、なかなか判断が難しいので、まずは基準利率を念頭に置いておくことをおすすめします。そのうえで、最終的に適用される金利・利率は、日本政策金融公庫とのやり取りのなかで最終確定させていきましょう。

| ①利用できる方 | 新たに事業を始める方または事業開始後おおむね7年以内の方 ※本制度自体は創業期*以外でも利用可能だが、創業期の場合は有利な条件を適用可能 | ||

| ②資金の使いみち | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 | ||

| ③融資限度額 | 7,200万円(うち運転資金4,800万円) | ||

| ④返済期間 | ・設備資金20年以内(うち据置期間5年以内) ・運転資金10年以内(うち据置期間5年以内) | ||

| ⑤担保・保証人 | 顧客の希望を踏まえて決定 ※創業期(事業開始後税務申告を2期終えていない方)の場合は、原則として原則無担保・無保証人で利用可能 | ||

| ⑥利率 | 基準利率(通常2~4%)があるが、条件を満たせば特別利率を適用可能 ※創業期の場合は、基準利率から0.65%(雇用の拡大を図る場合は0.9%)引き下げ ~~~~~~~~~~~~~~~~~ [特別利率A] ただし、次のいずれかに該当する方は〔特別利率B〕 ・下記3に該当する女性の方 ・下記3に該当する35歳未満の方 ・下記5に該当する過疎地域で新たに事業を始める方 ・下記6に該当する過疎地域で新たに事業を始める方 1.女性の方、35歳未満または55歳以上の方 2.外国人起業活動促進事業における特定外国人起業家の方で新たに事業を始める方 3.創業塾や創業セミナーなど(産業競争力強化法に規定される認定特定創業支援等事業)を受けて新たに事業を始める方 4.「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定を行い、認定経営革新等支援機関(税理士、公認会計士、中小企業診断士など)による指導および助言を受けている方 5.地域おこし協力隊の任期2年目以降の方または任期終了後1年以内の方であって、同隊として活動した地域で新たに事業を始める方 6.Uターン等により地方で新たに事業を始める方 ~~~~~~~~~~~~~~~~~ [特別利率B] 7.日本ベンチャーキャピタル協会の会員(賛助会員を除く。)等または中小企業基盤整備機構もしくは産業革新投資機構が出資する投資事業有限責任組合等から出資を受けている方(見込まれる方を含む。) 8.新しい地方経済・生活環境創生交付金を活用した起業支援金の交付決定を受けて新たに事業を始める方 ~~~~~~~~~~~~~~~~~ [特別利率C] 9.新しい地方経済・生活環境創生交付金を活用した起業支援金および移住支援金の両方の交付決定を受けて新たに事業を始める方 ~~~~~~~~~~~~~~~~~ [特別利率A・B・C] 10.技術・ノウハウ等に新規性がみられる方 | ||

| ⑦併用できる特例制度 | ・創業支援貸付利率特例制度 ・経営者保証免除特例制度 ・設備資金貸付利率特例制度(東日本版) ・賃上げ貸付利率特例制度 | ||

金利・利率を低くするための条件

日本政策金融公庫の金利・利率は、単に申請するだけで決まるものではなく、創業者の準備内容や事業の社会的意義など、複数の要素によって変動します。特に特別利率は、創業者の属性や事業の性質によって適用されるため、条件に該当する場合は積極的に狙いたい区分ではあります。

特別利率の対象になる主なケースとして、女性、若者、シニアの創業支援を目的とした制度、地域の雇用を創出する事業、環境・福祉・地域活性など政策目的に沿う事業、創業者支援機関のサポートを受けたケースなどがあります。これらに該当すると、基準利率よりも大幅に低い金利で借りることができます。

また、創業計画書の完成度が高いほど、担当者がリスクを低く評価しやすくなり、金利・利率を下げられる可能性があります。売上計画の根拠が明確で、費用の算出に無理がなく、事業の継続性がしっかり見込める計画であれば、優遇される余地は十分にあります。自己資金が多い場合にも同様で、創業者が自らリスクを負っていることが評価対象になり、金利・利率の低下につながる可能性があります。

日本政策金融公庫の創業融資の返済方法

「どれほどの金利・利率で借りられるか」だけではなく、返済方法についても学んでおきましょう。

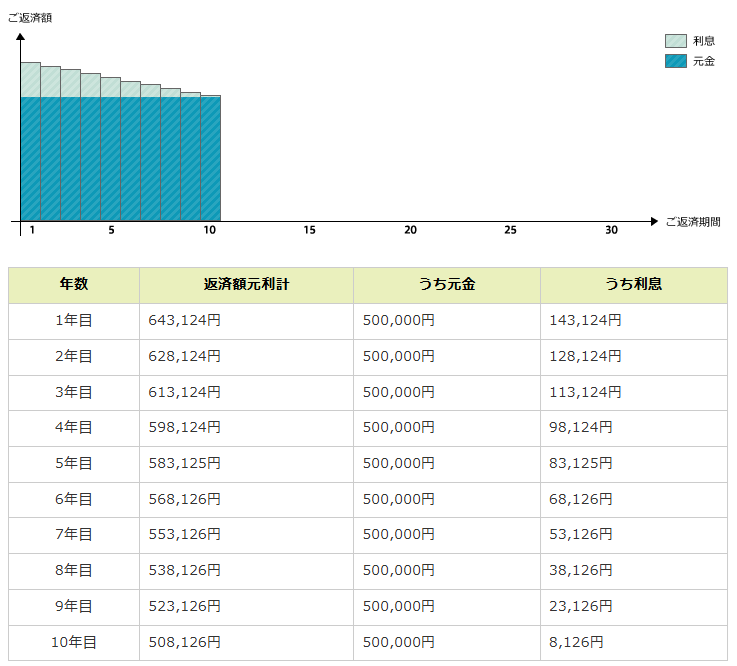

創業融資の返済方法は、基本的に元金均等返済が採用されています。これは毎月の元金の返済額が一定で、利息分だけが徐々に減っていく仕組みです。返済開始直後は利息が多く含まれるため返済負担がやや大きくなりますが、返済が進むにつれて利息が減少し、月々の負担が少しずつ軽くなっていきます。

さらに、創業者にとって嬉しい制度が据置期間です。据置期間とは、一定期間元金返済を免除し、利息のみ支払う期間を設定できる制度です。創業直後は売上が不安定であるため、この制度を利用することで資金繰りに大きな余裕が生まれます。据置期間の長さは事業特性や収益モデルによって異なるため、申請前に慎重に設定する必要があります。

返済方法の理解は、創業計画書の完成度にも影響します。返済が事業のキャッシュフローにどのように影響するかを把握し、現実的な返済計画を立てることで、審査担当者の評価も高まります。

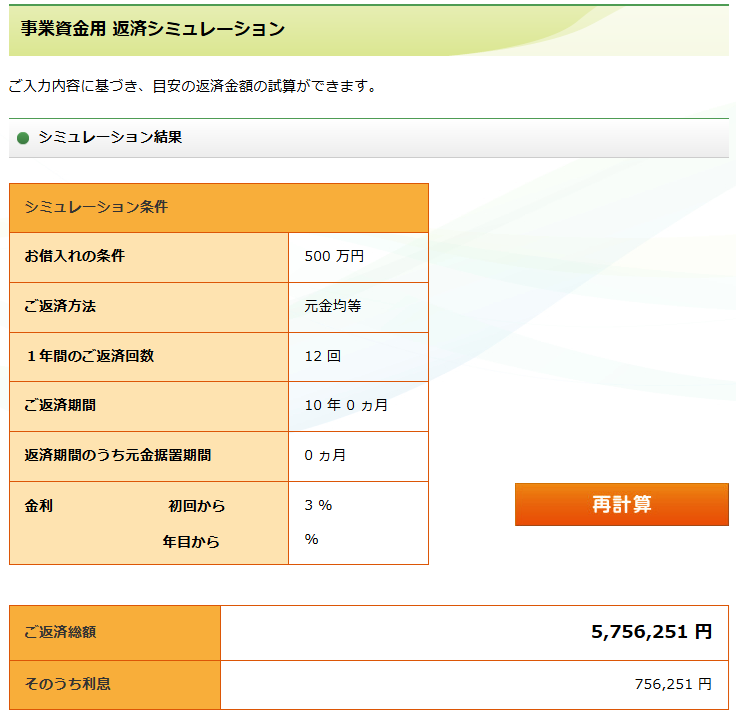

返済シミュレーション

最後に、返済シミュレーションについても解説しておきましょう。

返済シミュレーションを行うことで、融資額、金利、返済期間、据置期間が返済総額にどのような影響を与えるかを明確に把握できます。たとえば500万円を金利3%、返済期間10年で借り入れた場合、毎年の返済金額は元金50万円・利息14万円になります。こうした返済金額と事業の利益構造を照らし合わせ、無理のない返済計画になっているかを十分に検討する必要があります。

返済シミュレーションの中でも重要なのは、金利がわずかに違うだけでも返済総額が大きく変わる点です。特別利率が適用される場合、同じ借入額・返済期間でも返済負担は大幅に軽減できます。

創業融資の返済は、事業の成長スピードと密接に関係しています。返済計画を数字として可視化することで、創業後の資金戦略をより現実的に描けるようになります。

なお、日本政策金融公庫では、返済シミュレーションのサービスを提供していますので、ぜひ利用するようにしてください!

まとめ

日本政策金融公庫の創業融資は、創業者にとって非常に利用しやすく、金利や利率の仕組みを理解することで、より有利な条件で資金調達できる可能性が広がります。基準利率と特別利率の違い、無担保と有担保の違い、税務申告の有無、創業者の準備状況など、金利に影響する要素は多岐にわたりますが、正しい知識を持つことで最適な制度を選ぶことができます。

創業融資の金利・利率は、事業の未来を左右する重要な要素です。制度を理解し、計画的に準備を進めることで、創業初期の資金負担を抑え、事業成長に向けたより強固な基盤を築くことができます。

自分が取り組みたい創業計画と、借入・返済の予定を照らし合わせながら、創業融資を上手く活用しましょう!

わたしたち「Business Jungle 創業計画書作成」は、勇気を出して創業しようとしている、あるいは既に創業しているあなたを応援しています。

日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきますので、ぜひサービスページに遊びに来てください!

目次