創業を考えている方にとって、事業を支えるための資金を獲得することは死活問題です。

そして創業期における融資に関して、最初の選択肢として挙がってくるのは日本政策金融公庫の創業融資でしょう。日本政策金融公庫は政府系金融機関であるため、民間の金融機関と比べて利率も低く、かつ創業期で実績の少ない創業者に対しても融資実行のチャンスを与えてくれます。

しかしながら、創業融資の流れは複雑で分かりにくいため、なかなか挑戦できない方も多くいます。

この記事では、そのような方のために、日本政策金融公庫の創業融資の流れを分かりやすく整理しました。この記事を見れば、どのようにして創業融資を受けることができるのかが分かるようになります。ぜひ最後までご覧ください!

なお、わたしたち「Business Jungle 創業計画書作成」と一緒に創業計画書を作成したい方は、いつもでご連絡ください。日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきます!

.png)

本記事の監修 松浦英宗(まつうらえいしゅう)

創業・事業成長に必要なサービスをオールインワンで提供するBusiness Jungleの代表。

外資系戦略コンサルティング会社(アーサー・ディ・リトル・ジャパン)などにおいて、事業戦略立案や事業計画作成に関する豊富な経験を有する。

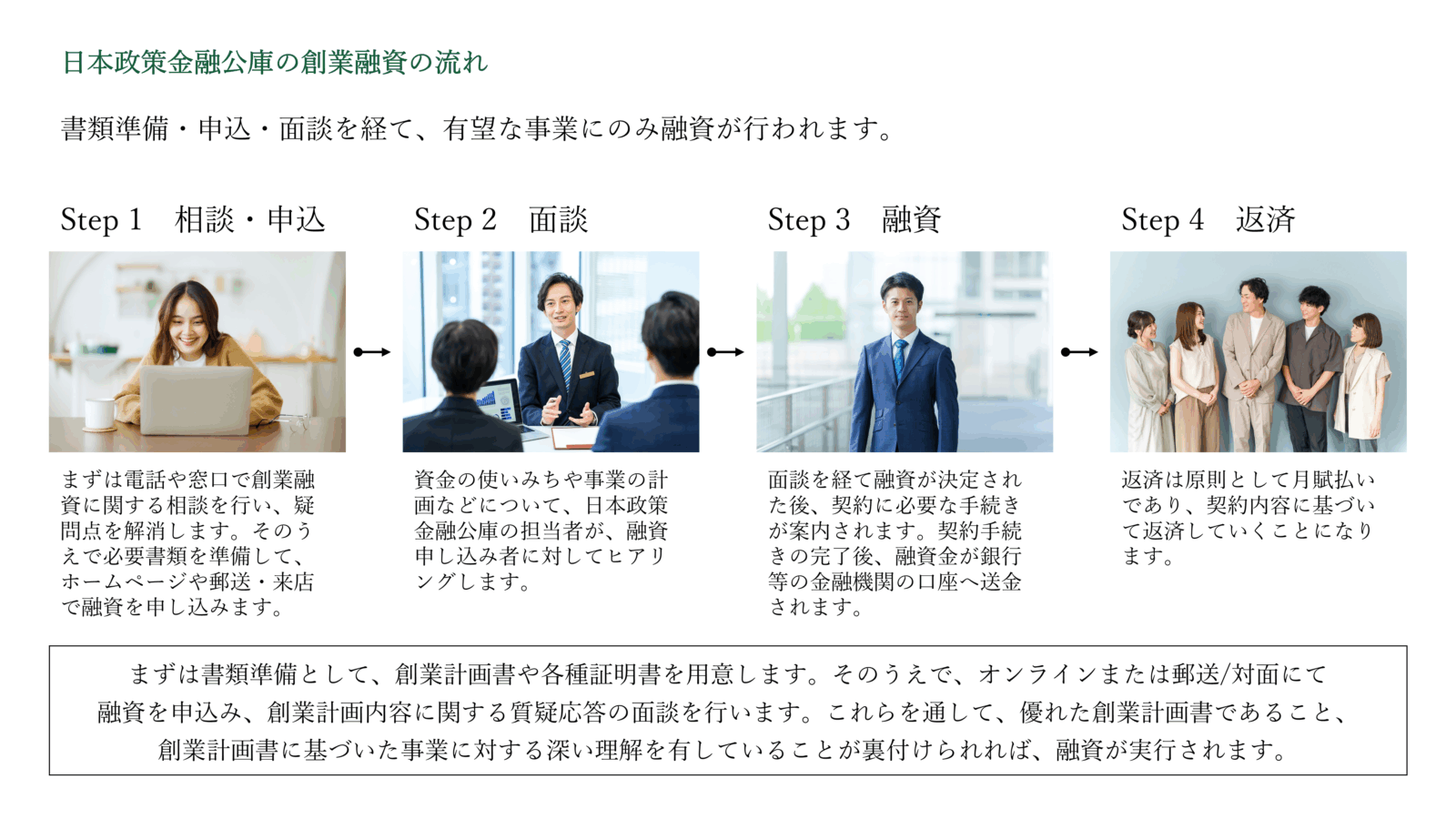

日本政策金融公庫の創業融資の流れ

はじめに、創業融資の全体像を整理しておきましょう。日本政策金融公庫の創業融資は、①相談・申込→②面談→③融資→④返済という4ステップで進んでいきます。

Step①:相談・申込

まずは電話や窓口で創業融資に関する相談を行い、疑問点を解消します。そのうえで必要書類を準備して、ホームページまたは郵送・来店により融資を申し込みます。

Step②:面談

資金の使いみちや事業の計画などについて、日本政策金融公庫の担当者が、融資申し込み者に対してヒアリングします。

Step③:融資

面談を経て融資が決定された後、契約に必要な手続きが案内されます。契約手続きの完了後、融資金が銀行等の金融機関の口座へ送金されます。

Step④:返済

返済は原則として月賦払いであり、契約内容に基づいて返済していくことになります。

ここまでで、何となく創業融資の全体像について把握できたと思います。次章からは、各ステップの中身について具体的に見ていきましょう。

Step①:相談・申込

そもそも日本政策金融公庫の創業融資について分からないことがあるのであれば、まずは恐れずに、当人である日本政策金融公庫に聞いてしまいましょう!

日本政策金融公庫が「事業資金相談ダイアル」として電話番号を公表しているため、そこに電話することも一案です。

あるいは、インターネットから予約相談を行い、下記の表を参考にして支店またはビジネスサポートプラザで相談してもよいでしょう。予約相談をすることで「窓口で待たずに相談できる」「事前に相談内容を入力することで、スムーズな案内が行われる」「Microsoft Teamsを利用したオンライン相談もできる」といったメリットがあります。

日本政策金融公庫の創業融資に関する相談先

| 相談窓口 | ご利用いただける方 | 予約相談の申込期限 |

| 支店 | 事業資金・創業資金・教育資金の各種融資制度のご案内やお借入、ご返済に関するご相談を希望される方 | 来店相談をご希望の方・・・ ご希望日の前営業日14時 オンライン相談をご希望の方・・・ ご希望日の2営業日前16時 |

| ビジネスサポートプラザ | 創業をお考えの方や、日本公庫(国民生活事業)とのお取引が初めての方であって、創業計画や事業計画のブラッシュアップなど、専任スタッフによる対応を希望される方 平日のご来店が難しい方であって、じっくりとご相談したい方 | ご希望日の3営業日前 |

疑問点が解消したら、次は必要書類を準備して、実際に申込を行いましょう!

申込で必要になる書類は会社の状況などに応じて異なりますが、以下の通り整理できます。自社が該当する書類を見極めて準備するようにしましょう。

創業融資の申込に必要となる書類

| 書類分類(対象者) | 必要書類 |

| 新たに事業を始める方、または事業開始後税務申告を終えていない方が必要になり得る書類 | ・ 創業計画書 |

| 事業開始後税務申告を終えている方が必要になり得る書類 | ・ 見積書(設備資金をお申込の方) ・ 企業概要書 ・ 確定申告書・決算書(法人営業の方) ・ 申告決算書(個人営業の方) |

| いずれの場合も必要になり得る書類 | ・ 最近の試算表(法人営業の方で、事業開始後または税務申告後6ヵ月以上経過している場合) ・ 運転免許証(両面)、マイナンバーカード(表面のみ)またはパスポート(顔写真のページおよび 現住所等の記載のあるページ) ・ 法人の履歴事項全部証明書または登記簿謄本(法人営業の方) ・ 許認可証(飲食店など許可・届出等が必要な事業を営んでいる方) ・ 日本公庫電子契約サービス(国民生活事業)利用申込書(電子契約サービスをはじめてご利用になる方) ・ 送金先口座の預金通帳(表紙・見開き1ページ目)(電子契約サービスをはじめてご利用になる方) ・ 借入申込書(国民生活事業用)(郵送での手続きを希望される方) |

「新たに事業を始める方または事業開始後税務申告を終えていない方」にとっては創業計画書(創業計画について記した書類)が、「事業開始後税務申告を終えている方」にとっては企業概要書(事業の経営状況について記した書類)が最も大きなハードルになるはずです。

それぞれ、日本政策金融公庫のホームページでダウンロードできますので、確認してみてください。

ここまで来れば、後は創業融資を申し込むだけです!

日本政策金融公庫の創業融資の申込方法は、インターネット申込と郵送申込の2つ。

おすすめなのは圧倒的にインターネット申込。日本政策金融公庫の専用窓口にて、24時間365日申込可能です。具体的な申込方法も、日本政策金融公庫の専用窓口にて動画などで解説されているので迷うことはありません。必要事項を入力のうえ、書類をオンラインで提出すれば完了です。

Step②:面談

申込が完了した後は、日本政策金融公庫の融資担当者から日程調整の連絡がくるはずです。この連絡を踏まえて、具体的な日程の日時・方法(対面/オンライン)を調整して、面談に挑みましょう。

面談では、作成した創業計画書などの書類に基づいて、さまざまな質問がなされます。ここで「この人はしっかりと事業計画について考えられている」と思ってもらえなければ、融資が通ることはありません。書類準備の段階で、文章に落とし込むだけではなく、受け答えもできるレベルで計画を理解しておく必要があります。

なお、面談では計画に関する書類(本人確認書類・通帳・源泉徴収票 など)を求められたり、工場などの現場への訪問を求められたりすることもあります。

以下に、面談でよく聞かれる質問を整理させていただきましたので、面談に臨まれる際はぜひご活用いただき、融資の獲得を目指してください!

創業融資の面談でよく聞かれる質問

| 分類 | 質問 |

| 起業の目的・動機に関する質問 | ・なぜこの事業を始めようと思ったのですか? ・この業種を選んだ理由は何ですか? ・起業までにどのような準備をしましたか? ・どのような経緯で今のビジネスアイデアに至りましたか? ・ご自身の強み・得意分野は何ですか? ・競合他社ではなく、あなたがやる意義は何ですか? ・起業にあたって、家族の理解・協力は得られていますか? |

| 経歴・スキルに関する質問 | ・今までの職歴を教えていただけますか? ・前職ではどんな業務を担当していましたか? ・この事業に関連する経験・資格はありますか? ・経営や会計の知識はありますか? ・独立・開業後は、どのように社員のマネジメントを行いますか? ・一緒に働くスタッフの役割や体制をどのように考えていますか? |

| 事業内容に関する質問 | ・事業の概要を簡単に説明していただけますか? ・提供する商品・サービスの特徴は何ですか? ・ターゲット顧客はどのような層ですか? ・顧客はどのように獲得しますか? ・競合他社はどのような企業ですか? ・競合との違いや優位性は何ですか? ・サービスや商品の価格はどのように決めましたか? ・取引先や仕入先はどこですか? ・開業場所を選んだ理由は何ですか? |

| 売上・収支計画に関する質問 | ・月ごとの売上計画をどのように立てましたか? ・売上の根拠を具体的に説明していただけますか? ・どのくらいの期間で黒字化できると考えていますか? ・1日の平均客数・単価をどう見込んでいますか? ・利益率はどの程度を想定していますか? ・経費の内訳を説明していただけますか? ・返済はどのように行う予定ですか? ・売上が計画より下回った場合、どのように対応しますか? |

| 資金使途・自己資金に関する質問 | ・借入金は具体的に何に使う予定ですか? ・設備資金・運転資金の内訳を教えていただけますか? ・必要資金と自己資金の割合はどの程度ですか? ・自己資金はどのように貯めましたか? ・通帳にある入金の履歴について説明していただけますか? ・もし自己資金が不足した場合、どうしますか? ・他に借入予定(または借入中)の金融機関はありますか? |

| リスク・見通しに関する質問 | ・想定しているリスクにはどのようなものがありますか? ・不測の事態が起きた場合、どのように対応しますか? ・競合が増えた場合、どのように差別化を図りますか? ・自身が病気や事故で働けなくなった場合はどうしますか? |

| 経営姿勢・将来展望に関する質問 | ・5年後、10年後の事業の姿をどう描いていますか? ・どのようにして事業を成長させていきますか? ・スタッフを雇用する予定はありますか? ・事業を通じて社会にどのような価値を提供したいですか? ・経営理念やビジョンをどのように定めていますか? |

Step③:融資

融資が実行される前には、必ず審査結果が電話または郵送にて通知されます。

面談の実施から通知までにはおおよそ2週間程度要することになりますが、大型連休の有無やその他状況に応じて、通知の時期は前後するため焦らず待ちましょう。

そのうえで、無事に審査に通過できた場合には、日本政策金融公庫から契約手続きに関する案内を受け取ることになります。具体的には借用証書・印鑑証明書・預金通帳のコピーなどが必要になりますが、案内に従えばスムーズに準備できるはずです。

なお、必要書類の提出は郵送でも可能ですが、電子契約サービスを利用して、オンラインで実施することもできます。

そして、必要書類を提出し、日本政策金融公庫が受領してから4営業日以内を目安に、融資金額が指定口座に振り込まれることになります。長い期間にわたっての取り組みでしたが、ここまで来ればもう安心です。お疲れ様でした!

Step④:返済

もちろん、返済していくことも忘れてはいけません。契約内容に基づいて返済していくことになりますが、原則としては月賦払いになります。

なお、融資金が入金された後、2~3週間後に「返済予定表」が郵送されてきます。この返済予定表に基づいて、月に1回、指定口座にて口座振替で行われて返済を進めていきます。残高不足にならないように、日ごろから注意して、計画的な返済をするように心がけてください。

さいごに

いかがでしたでしょうか。

本記事では、日本政策金融公庫の創業融資に関して、基本的な流れを整理させていただきました。①相談・申込→②面談→③融資→④返済という4ステップをもとに、一歩一歩進んでいってください。

特に、創業計画書をはじめとする各種書類の準備、それら書類に基づく面談でのハキハキとした受け答えが、融資実行の可否を左右しますので気を引き締めていきましょう!

本記事を通して、皆さまの創業融資が成功することを心より祈っています。

わたしたち「Business Jungle 創業計画書作成」は、勇気を出して創業しようとしている、あるいは既に創業しているあなたを応援しています。

日本政策金融公庫の創業融資において、最も重要になる創業計画書を4,800円から作成代行させていただきますので、ぜひサービスページに遊びに来てください!

目次